�������գ��Ї��˴�W�l���˂������ö����������ݰ�(������Ҋ��)��

�����������£�

�����������£�

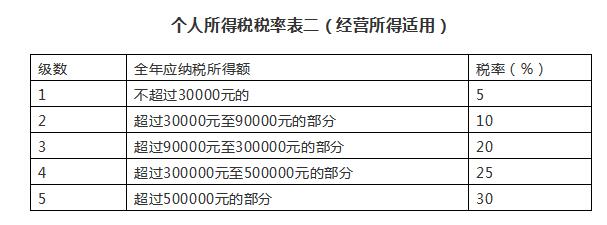

���������˵ľC�����ã���ÿһ�{����ȵ������~�p���M�����fԪ�Լ���헿۳�����헸��ӿ۳��������_���������۳�������~���鑪�{�������~��

�����Ǿ����˵Ĺ��Y��н�����ã���ÿ�������~�p���M����ǧԪ������~�鑪�{�������~;

������������ʩ��ǰ����2018��10��1����2018��12��31�����{���˵Ĺ��Y��н�����ã�������ÿ�������~�p���M����ǧԪ������~�鑪�{�������~��

��������������2019��1��1����ʩ�С�

����ԭ�����£�

�������ö����������ݰ�(������Ҋ��)

����һ������һ�l�Ğ飺�����Ї�������ס�������ߟoס����һ���{����ȃ����Ї����Ⱦ�ס�Mһ�ٰ�ʮ����Ă��ˣ�������ˣ�����Ї����Ⱥ;���ȡ�õ����ã����ձ���Ҏ���U�{�������ö���

���������Ї����ȟoס���ֲ���ס�����ߟoס����һ���{����ȃ����Ї����Ⱦ�ס���Mһ�ٰ�ʮ����Ă��ˣ���Ǿ����ˣ�����Ї�����ȡ�õ����ã����ձ���Ҏ���U�{�������ö�����

�����������ڶ��l�ڶ�헡�����헺ϲ����������헣��Ğ飺��(��)���I���á���

��������һ�����ڶ����ǰ���һ������������(���·Q�C������)�������˰��{����Ⱥϲ�Ӌ�む�����ö����Ǿ����˰��»��߰��η��Ӌ�む�����ö�;���������ʮ����ã����ձ���Ҏ���քeӋ�む�����ö�����

���������������l�Ğ飺���������ö��Ķ��ʣ�

������(һ)�C�����ã��m�ðٷ�֮�����ٷ�֮��ʮ��ij��~���M����(���ʱ�����);

������(��)���I���ã��m�ðٷ�֮�����ٷ�֮��ʮ��ij��~���M����(���ʱ�����);

������(��)��Ϣ����Ϣ���t�����ã�ؔ�a���U���ã�ؔ�a�D���ã�żȻ���ú��������ã��m�ñ������ʣ����ʞ�ٷ�֮��ʮ����

�����ġ��ڵ��ėl������еġ��͆T�M���������ӡ����۽𡱡�

������������еġ����ݹ��Y���x�ݹ��Y���Ğ顰�����B�Ͻ���������M���x���M����

�����塢�������l�Ğ飺�����{�������~��Ӌ�㣺

������(һ)�����˵ľC�����ã���ÿһ�{����ȵ������~�p���M�����fԪ�Լ���헿۳�����헸��ӿ۳��������_���������۳�������~���鑪�{�������~����헿۳����������˰��Շ���Ҏ���ķ����͘˜��U�{�Ļ����B�ϱ��U�������t�����U��ʧ�I���U��������U�M��ס�����e���;��헸��ӿ۳�������Ů�������^�m���������t����ס���J����Ϣ��ס������֧����

������(��)�Ǿ����˵Ĺ��Y��н�����ã���ÿ�������~�p���M����ǧԪ������~�鑪�{�������~;�ڄՈ�����á�������á����S��ʹ���M���ã���ÿ�������~�鑪�{�������~��

������(��)���I���ã���ÿһ�{����ȵ����뿂�~�p���ɱ����M���Լ��pʧ������~���鑪�{�������~��

������(��)ؔ�a���U���ã�ÿ�����벻���^��ǧԪ�ģ��p���M�ð˰�Ԫ;��ǧԪ���ϵģ��p���ٷ�֮��ʮ���M�ã������~�鑪�{�������~��

������(��)ؔ�a�D���ã����Dؔ�a�������~�p��ؔ�aԭֵ�ͺ����M�ú�����~���鑪�{�������~��

������(��)��Ϣ����Ϣ���t�����ã�żȻ���ú��������ã���ÿ�������~�鑪�{�������~��

������������õ������~������ȡ������İٷ�֮��ʮӋ�㡣

���������ˌ������Ì������I��������������I��ٛ�IJ��֣����Շ���Ժ���PҎ���đ��{�������п۳���

��������헸��ӿ۳��ľ��w�������˜ʺ͌�ʩ���E���ɇ���Ժؔ�����������ܲ��T�����P���T�_������

������������һ�l������ڰ˗l��������������֮һ�ģ����ՙC�P�Йఴ�պ��������M�м{���{����

������(һ)�����c���P��֮�g�ĘI�������������Ϫ�������ԭ�t�ҟo��������;

����(��)�����˿��Ƶģ����߾����˺;�����I��ͬ���Ƶ��O���ڌ��H��ؓ���@ƫ�͵ć���(�^)����I���o�������I��Ҫ���������w���ھ����˵���������������ߜp�ٷ���;

����(��)���ˌ�ʩ���������к����̘IĿ�ĵİ��Ŷ��@ȡ�����������档

�������ՙC�P����ǰ��Ҏ�������{���{������Ҫ�a������ģ������a�����������������Ϣ����

�����ߡ����ڰ˗l�Ğ�ɗl���քe����ھŗl����ʮ�l���Ğ飺

�������ھŗl �������ö��������˞�{���ˣ���֧�����õĆ�λ���߂��˞���U�x���ˡ�

���������U�x���ˑ������Շ���Ҏ���k��ȫ�Tȫ�~���U���

�����{�������Ї���������̖�a�ģ����Ї���������̖�a��{�����R�e̖;�{���˛]���Ї���������̖�a�ģ��ɶ��ՙC�P�x����{�����R�e̖�����U�x���˿��U����r���{���ˑ�������U�x�����ṩ�{�����R�e̖��

������ʮ�l ����������֮һ�ģ��{���ˑ��������k���{�����

����(һ)ȡ�þC��������Ҫ�k��R�����U;

����(��)ȡ�Ñ������Û]�п��U�x����;

����(��)���U�x������U����;

����(��)ȡ�þ�������;

����(��)���ƾӾ���ע�N�Ї�����;

����(��)�Ǿ��������Ї����ȏă�̎����ȡ�ù��Y��н������;

����(��)����ԺҎ�����������Ρ���

�����ˡ�����һ�l�������ʮһ�l����������ȡ�þC�����ð���Ӌ�む�����ö�;�п��U�x���˵ģ��ɿ��U�x���˰��»��߰����A���A�U�����������ȽK�˺���Ҫ�a�������˶��ģ�����Ҏ���k��R�����U���A���A�U�k���ɇ���Ժ�������ܲ��T�ƶ���

��������������U�x�����ṩ��헸��ӿ۳���Ϣ�ģ����U�x���˰����A���A�U����r��������Ҏ�����Կ۳������þܽ^��

�����Ǿ�����ȡ�þC�����ã��п��U�x���˵ģ��ɿ��U�x���˰��»��߰��ο��U������k��R�����U����

�����š����ھŗl�Ğ��ʮ���l���Ğ飺�����U�x����ÿ�����۵Ķ�������ڴ���ʮ���Ճ��U����죬���ՙC�P���ͼ{��������

�������{����ȡ�þC��������Ҫ�k��R�����U�ģ�������ȡ�����õĴ�������һ����������ʮ�Ճ��k��R�����U��

�������{����ȡ�ý��I���õģ��������¶Ȼ����ȽK�˺�ʮ���Ճ��ՙC�P���ͼ{�����������A�U����;����������ʮһ��ǰ�k��R�����U��

�������{����ȡ�Ñ������Û]�п��U�x���˵ģ�������ȡ�����õĴ���ʮ���Ճ��ՙC�P���ͼ{�����������U�{���

�������{����ȡ�Ñ������ã����U�x����δ���U����ģ��{���ˑ����ڴ���������ʮ��ǰ���U�{����;���ՙC�P֪ͨ�����U�{�ģ��{���ˑ������������U�{���

�������{���ˏ��Ї�����ȡ�����õģ�������ȡ�����õĴ�������һ����������ʮ�Ճ����{����

�������{�������ƾӾ���ע�N�Ї������ģ�������ע�N�Ї�����ǰ�k���������㡣

�������Ǿ��������Ї����ȏă�̎����ȡ�ù��Y��н�����õģ�������ȡ�����õĴ���ʮ���Ճ��ՙC�P���{������

����ʮ������һ�l�������ʮ���l�����{�����k��R�����U�˶����߿��U�x���˞�{�����k��R�����U�˶��ģ����ՙC�P���˺��Շ�����������PҎ���k���˶�����

����ʮһ������һ�l�������ʮ�ėl���������������y�С����ڱO�����������P���T�����f�����ՙC�P�_�J�{���˵����ݡ��y���~����Ϣ���������l�����t�����ϡ������������YԴ������ϡ�ס�����l���O�������y�С����ڱO�����������P���T�����ՙC�P�ṩ�{������Ů�������^�m���������t����ס���J����Ϣ��ס�����Ȍ�헸��ӿ۳���Ϣ��

���������D���Ӯa�ģ����ՙC�P�����������Ӯa��ӛ��Ϣ���U�Ă������ö�����ӛ�C���k���D�Ƶ�ӛ�r����������cԓ���Ӯa�D���P�Ă������ö����궐�{�C�������D�ə��k��׃����ӛ�ģ���ӛ�C�P��������cԓ�əཻ�����P�Ă������ö����궐�{�C��

�������P���T�������{���ˡ����U�x�������ر�������r�{��������Ϣϵ�y������ʩ�ϼ�����ߑͽ䡣��

����ʮ��������ʮ�l�Ğ��ʮ��l����ԓ�l�еġ����؛�š��Ğ顰����������؛�š�����������R����C�PҎ������R�ƃr���Ğ顰����ŅR�����g�r����

����ʮ��������һ�l�������ʮ�˗l�����{���ˡ����U�x���˺Ͷ��ՙC�P���乤���ˆT�`������Ҏ���ģ����ա����A���͇��������չ������������P���ɷ�Ҏ��Ҏ��������؟�Ρ���

����ʮ�ġ�����ʮ���l�Ğ��ʮ�ŗl���Ğ飺���������ö������չ��������ձ����͡����A���͇��������չ���������Ҏ�����С���

����ʮ�塢����һ�l������ڶ�ʮ�l�����������Q�{����ȣ��Թ��vһ��һ������ʮ������ʮһ��ֹ����

����ʮ�������������ö����ʱ�һ(���Y��н�������m��)�Ğ飺

����(ע1���������Qȫ�ꑪ�{�������~��ָ���ձ��������l��Ҏ����������ȡ�þC��������ÿһ�{����������~�p���M�����fԪ�Լ���헿۳�����헸��ӿ۳��������_���������۳�������~��

����ע2���Ǿ�����ȡ�þC���������ձ������Q���Ӌ�㑪�{���~��)

����ʮ�ߡ����������ö����ʱ���(���w���̑������a�����I���ú͌����I��λ�ijа����I�����⽛�I�����m��)�Ğ飺

����(ע���������Qȫ�ꑪ�{�������~��ָ���ձ��������l��Ҏ������ÿһ�{����ȵ����뿂�~�p���ɱ����M���Լ��pʧ������~��)

�������⣬߀�����e�l�����������ģ������l����̖���������{����

��������������2019��1��1����ʩ�С���������ʩ��ǰ����2018��10��1����2018��12��31�����{���˵Ĺ��Y��н�����ã�������ÿ�������~�p���M����ǧԪ������~�鑪�{�������~�����ձ���������ʮ���l�Ă������ö����ʱ�һ(�C�������m��)���Q���Ӌ���U�{��������ٿ۳����Ӝp���M��;���w���̑������a�����I���ã������I��λ�ijа����I�����⽛�I���ã������m�ñ���������ʮ�ߗl�Ă������ö����ʱ���(���I�����m��)Ӌ���U�{���

���������A���͇��������ö������������������������ģ����¹�����