������(d��o)�x��TOP100�����N��Ҏ(gu��)ģ���L(zh��ng)35%;TOP30�N��Ҏ(gu��)ģռȫ�ИI(y��)��ڽ�ɽ;ǧ�|�����_(d��)��30��;�A(y��)Ӌ(j��)���귿���N�����ٌ��ž���

��

���x

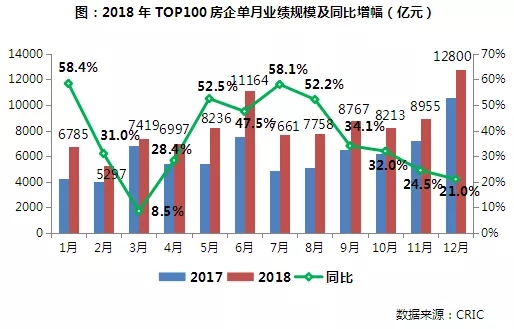

�����°����ԁ�(l��i)���Ј�(ch��ng)�»����ИI(y��)Ҏ(gu��)ģ���ٷž�����ֹ12��ĩ��TOP100����Ć��I(y��)��(j��)ͬ������?g��u)?�½�60%�ĸ�λ������21%���ҡ���Ҏ(gu��)ģ����ȫ����Ӌ(j��)�N�������Ա����^��ˮƽ��TOP100����ȫ���N�����L(zh��ng)35%���̹��@��7286.9�|Ԫ�����N����������ף�����^�m(x��)ռ��(j��)��(qu��n)����һ�������(du��)�����T���~�l���T�����ИI(y��)��ٿ��ṩ���������ж��M(j��n)һ�����������У�TOP10�����T����2000�|��ǧ�|����(sh��)���_(d��)��30�ҡ�TOP50�T����550�|Ԫ��

�����҂��A(y��)Ӌ(j��)��2019���Ї�(gu��)���خa(ch��n)�ИI(y��)���ĸ������L(zh��ng)��ƽ��(w��n)���L(zh��ng)�^(gu��)�ɣ���?g��u)?qi��ng)����ĘI(y��)��(j��)Ҏ(gu��)ģ����Ҳ���Ľ������40%���һ�����20%-30%�����У����^�����Ԍ����m(x��)2018���ƽ��(w��n)�l(f��)չ���������|(zh��)�����L(zh��ng)������ǧ�|����Ĕ�(sh��)���ڽ����_(d��)��30��֮��δ��(l��i)Ҏ(gu��)ģ�ĔU(ku��)���M(j��n)�̌��ž�������(du��)��Ŀǰ���ڳ��L(zh��ng)���ٰl(f��)չ�еķ�����ԣ��I(y��)��(j��)Ҏ(gu��)ģ�Ԍ�̎����I(y��)��(zh��n)�Ե���Ҫλ�á�

����01���I(y��)��(j��)

����TOP100ƽ�����L(zh��ng)35%

�����°����������·ž�

����2018�꣬�Ї�(gu��)���خa(ch��n)�ИI(y��)���w�I(y��)��(j��)Ҏ(gu��)ģ�M(j��n)һ�����L(zh��ng)������TOP100����ȫ����N�۽��~�M(j��n)һ��ͬ�����L(zh��ng)35%�����°����ԁ�(l��i)�������{(di��o)�ص�Ч���_ʼ�@�F(xi��n)���Ј�(ch��ng)�A(y��)���»����ИI(y��)���ٷž����e�ǵ��ļ��ȣ��mȻ�����ư���������ӡ��(xi��ng)Ŀ�e�O���У����Ј�(ch��ng)ȥ�����F(xi��n)�ձ鲻���A(y��)�ڡ�ֵ��ע����ǣ���ʹTOP100����12�����N��Ҏ(gu��)ģ��(chu��ng)�vʷ�¸ߣ�������ͬ������ƫ�ͣ�����7�½�60%���������21%���ҡ�

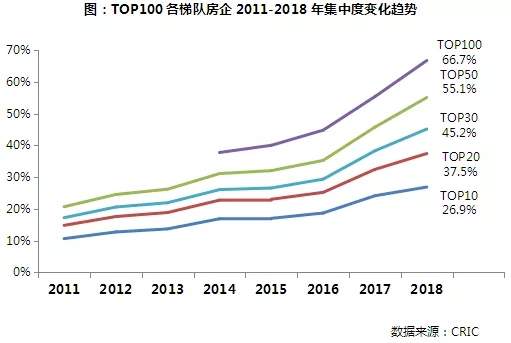

����02�����ж�

����TOP30���ж�45%����ڽ�ɽ

����2018�꣬TOP200�����(du��)����Ҏ(gu��)ģ���m(x��)���L(zh��ng)���N�۽��~���ж��^ȥ��ͬ�ھ����^����ȵ����������У�TOP10�����ж��_(d��)26.9%��TOP20�����ж��_(d��)37.5%����TOP50��TOP100����ļ��ж����������^�քe�^2017������9.3��(g��)��11.3��(g��)�ٷ��c(di��n)��55.1%��66.7%��

������2018��TOP200��������(du��)���жȵ�׃����r��(l��i)������?g��u)?qi��ng)�����(n��i)�����F(xi��n)�ֻ���TOP3��TOP100֮��ķ����ж��^ǰ���������ƽ�����У�TOP3���������^2017��ž���TOP11-TOP50�����ж�������Ȼ�����^�ߣ��^2017����M(j��n)һ��������

����03���T��

����TOP10�_(d��)2000�|��TOP30�_(d��)ǧ�|

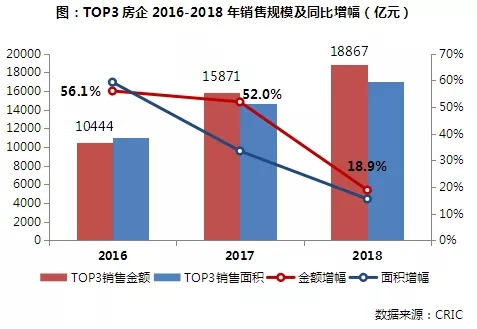

����2018�꣬TOP100�����(du��)�����N�۽��~�T���M(j��n)һ�������������(du��)��(l��i)����TOP3�����T���mȻ�ѳ�5500�|Ԫ�����T�������^ǰ���������͡�TOP20��TOP30��TOP50������T����������44%���ҡ�ֵ��ע����ǣ�2018��TOP10�T����2000�|Ԫ��TOP30�T�����_(d��)ǧ�|�����⣬TOP100������T�����L(zh��ng)��43%�_(d��)218.5�|Ԫ����TOP200������T���t�^�m(x��)������50�|Ԫ���ҡ�

����04�����

����ǧ�|����30�ң�300�|�������L(zh��ng)ƿ�i

�����������^�����У��̹��@ȫ�ꌍ(sh��)�F(xi��n)�N�ۘI(y��)��(j��)7286.9�|Ԫ��ͬ�����L(zh��ng)32.3%����2017���ԁ�(l��i)��(w��n)������λ�á��f(w��n)�ƺͺ����Ӌ(j��)�I(y��)��(j��)ͬ������Ҳ�քe�_(d��)14.5%��10%��Ҏ(gu��)ģ���L(zh��ng)��(w��n)����Ŀǰ�����^��������(d��ng)�M(j��n)�Б�(zh��n)���{(di��o)�����N�����ٷž����A(y��)Ӌ(j��)δ��(l��i)�������^�����������|(zh��)�����L(zh��ng)�������N��Ҏ(gu��)ģҲ��(hu��)���m(x��)2018��İl(f��)չڅ��(sh��)���S��ƽ��(w��n)���L(zh��ng)��

�����������^����(qi��ng)�⣬�ڄ�(chu��ng)�������ղ�ُ(g��u)��(y��u)��(sh��)������Ŀ���؛ֵ�Լ����õ��(xi��ng)ĿƷ�|(zh��)����4600�|Ԫ���N��Ҏ(gu��)ģ���ڵ���λ��������4050�|Ԫ�~��4000�|�T�����G��ȫ��Ҳ��3800�|Ԫ�����TOP3���^�����@���ҷ����Ҏ(gu��)ģ��������(du��)�^�ߡ�

����ǧ�|����(sh��)���_(d��)��30�ң����2016�ꡢ2017���12�Һ�17�������^��������ӡ��³ǽ����ԁ�(l��i)�ĘI(y��)��(j��)?c��)��L(zh��ng)���^���_(d��)��74.3%�������^2017������5λ�Q��TOP10�������С���ï���(y��ng)��ǵ�����Ҳ�^ȥ���������5λ�����У��(y��ng)��ǡ����ϡ����������s����ơ���������ï�����ŵ�12�ҷ����ڽ����~��ǧ�|�������С��҂��A(y��)Ӌ(j��)��ǧ�|����Ĕ�(sh��)���ڽ����_(d��)��30��֮��δ��(l��i)Ҏ(gu��)ģ�ĔU(ku��)����(hu��)�ž������ڃ�(n��i)���S����30-35�����ҡ�

����ֵ��ע����ǣ������Ҏ(gu��)ģ���(du��)�ֲ����F(xi��n)�����@׃���������(du��)��2016���2017��Ľ������Σ���׃?y��u)������խ����ɳ©�͡�һ���棬ȫ��I(y��)��(j��)500�|���ϵķ���(sh��)���^2017���M(j��n)һ��������20�ң���(qi��ng)������(qi��ng)����һ���棬300-500�|����Ĕ�(sh��)���t����p�١��@�f(shu��)������(d��ng)ǰ��С�����Ҏ(gu��)ģ�S����300�|���£���Ȼ��һ����������g�������Ҏ(gu��)ģ����300�|����(du��)Ͷ�Y���֡����Y��������(n��i)���ܿص�Ҫ��O�ߣ�����y���^���@��(g��)�^(q��)�g��Ŀǰ����l(f��)չ��ƿ�i��

����05��Ŀ��(bi��o)

������9�ɷ������ȫ��I(y��)��(j��)Ŀ��(bi��o)

����2018�꣬��?g��u)?qi��ng)�������н��딵(sh��)�ķ����ƶ�������N��Ŀ��(bi��o)���Ҵּ�����TOP50�����С��mȻ2018���Ї�(gu��)���خa(ch��n)�Ј�(ch��ng)���{(di��o)�����߳��m(x��)Ӱ푡���I(y��)�N�����ٷž��������@Щ����I(y��)��(j��)Ŀ��(bi��o)�ķ����У��������н�9�ɷ��r(sh��)�����ȫ��I(y��)��(j��)Ŀ��(bi��o)�����У���ơ��(y��ng)��ǡ���ï���³ǡ��������A��(r��n)�͊W�@�@7����I(y��)��11�¾���ǰ�����ȫ��I(y��)��(j��)Ŀ��(bi��o)��

����06����(qu��n)���

����TOP100��(qu��n)���������80%����������

�����Ľ����(qu��n)���Ĕ�(sh��)��(j��)�ܿ������ИI(y��)���w�(xi��ng)Ŀ������r���ࡣTOP100�����N�۽��~��(qu��n)��ȏ�2016���85%�����½���2018���80%������ͨ�^(gu��)�(xi��ng)Ŀ�ղ�ُ(g��u)�@ȡ���صķ�ʽ�⣬��Ŀǰ�(xi��ng)Ŀ�؉K���r(ji��)�^�ߡ������Y��څ�o�ı����£������(l��i)���������Ē��Ј�(ch��ng)���A���ڶ�����õأ�ͨ�^(gu��)�����_�l(f��)��?j��n)��L(f��ng)�U(xi��n)��

���������(du��)��(l��i)�����N�۰�?g��u)?qi��ng)�и����(du��)����ę�(qu��n)��ռ�ȶ����½���څ��(sh��)������TOP11-30��TOP31-50���(du��)�ķ����N�ۙ�(qu��n)�潵������@�����քe�_(d��)��7��(g��)��9.3��(g��)�ٷ��c(di��n)��

�����ڽ����N�ۙ�(qu��n)����У��������5241�|Ԫ��(w��n)�Ӱ��ס��N�ۙ�(qu��n)���ӳ�˷�������wͶ�Y��������һ���̶��ϸ��ܷ�ӳ��I(y��)���Y����(sh��)����TOP200�����У��в��ַ����(qu��n)��������@�������������@Щ������ԷֳɃ��һ����N�ۙ�(qu��n)��ռ���^�ߣ����^��(qi��ng)�(xi��ng)Ŀ�@ȡ�ͪ�(d��)���ٱP�����ķ���������һ��ǹə�(qu��n)�����(xi��ng)Ŀ�^�ࡢͶ�Y�����^��(qi��ng)�ķ�����Խ�㡢���(y��ng)�ȡ�

�������⣬������С�ɲٱP�I(y��)��(w��)�^��ķ�����ڿ��ٔU(ku��)���������(xi��ng)Ŀ��(qu��n)������^�͡��mȻ�@Щ�����ڙ�(qu��n)����е������^������ƫ�ͣ��������^��(qi��ng)�IJٱP���(xi��ng)Ŀ�������������(xi��ng)Ŀ��չ��Ʒ�Ƃ�����Ҳ�@ȡ�����ķe�ۣ���G�ǡ����I(y��)���I������Ԋ(sh��)�ȡ�

����07��2019��I(y��)�l(f��)չչ��

����չ�����꣬�挦(du��)�����e(cu��)�C��(f��)�s���Ј�(ch��ng)�΄�(sh��)�����ڃ�(n��i)��I(y��)������֔(j��n)��Ͷ�Y���Ӿoȥ���������{(di��o)���r(sh��)ֵ�Ј�(ch��ng)�{(di��o)���ڣ��҂��J(r��n)�鮔(d��ng)ǰ����(y��ng)���Օr(sh��)�C(j��)��ͨ�^(gu��)��(qi��ng)����(n��i)���ܿأ�����������Ͷ�Y�����Y��������(y��n)��ѿ��(xi��ng)Ŀ��ӯ�����g�����C����(r��n)��ˮƽ����δ��(l��i)�M(j��n)�������ں�ĝ������L(zh��ng)���»��A(ch��)��ͬ�r(sh��)���҂��A(y��)Ӌ(j��)δ��(l��i)�����Ԫ���I(y��)��(w��)�İl(f��)չ����?q��)��������_���c�خa(ch��n)���I(y��)�ąf(xi��)ͬ��Ҳ�����o�ܡ�

�����Ј�(ch��ng)����ס���������ʩ�ߵ��{(di��o)�������{(di��o)��׃

�������ИI(y��)���������(l��i)����2018��ĩ�mȻ�Ђ�(g��)�e���г��F(xi��n)�����E���̕r(sh��)�g��(n��i)�^�y��ᘌ�(du��)���خa(ch��n)�ИI(y��)�Ĵ̼������߳��_(t��i)���҂��A(y��)Ӌ(j��)��2019�겿�ֳ��е�����������?q��)����{(di��o)���ɣ�������(hu��)ƫ�x��ס���������ʩ�ߵ��{(di��o)�������{(di��o)��

����һ���棬����һ�������������ӿ��A(y��)���C�������_�l�W(w��ng)���䰸������(y��ng)��?j��)r(ji��)���ؚw����ˮƽ����һ���棬�����������ľ��������Ј�(ch��ng)���м��ߎ�(k��)�扺���£��{(di��o)������?q��)������ɽ����?du��)����I(y��)���ԣ�����֮���Ԍ��ѼӾo�(xi��ng)Ŀȥ�������C�F(xi��n)����������λ��ͬ�r(sh��)�����{(di��o)���������ɽ����A(y��)���£�؛�����Ż�?q��)���Ҫ�������°���?/P>

�����ijɽ��Y(ji��)��(g��u)��(l��i)����2018����ܼ�(j��)�����Ј�(ch��ng)�ֻ����@�����ľ�������Ȼ����Ʒ���ɽ��������������؛�Ż����õ��վo��ُ(g��u)�I�����ƣ��°������ľ����еijɽ����@ƣܛ���A(y��)Ӌ(j��)2019�꣬����һ����������������(y��ng)�A(y��)�����ӡ������ԣ��֧�������^�ߣ�һ�����гɽ������ֵ�λ�������������wƽ��(w��n)�������Ј�(ch��ng)���{(di��o)�ĉ�������Ҫ����������֧��ُ(g��u)�I������Ĵ����ľ����кͲ��ֶ������С��@Ҳ����һ���̶��Ͻo��I(y��)�ij��в����ṩ������ָ����

�����I(y��)��(j��)�����wҎ(gu��)ģ�ɸ������L(zh��ng)����ƽ��(w��n)���L(zh��ng)

����2016�������Ї�(gu��)���خa(ch��n)�ИI(y��)��(j��ng)�v�����L(zh��ng)�������ꡣ����ͨ�^(gu��)�����D(zhu��n)�߸ܗU�����Ҏ(gu��)ģ�Ŀ������L(zh��ng)���e�ǰ�?g��u)?qi��ng)�������w�N��Ҏ(gu��)ģ�����(f��)�����L(zh��ng)���_(d��)��40%���ҡ�����2018���°����ԁ�(l��i)�������Ώ�(qi��ng)�{(di��o)�����ꡰ��ס�������c����(ji��n)�Q���Ʒ�?j��)r(ji��)�ϝq������(qi��ng)�����{(di��o)�س��B(t��i)�����A(y��)�ڡ��Ј�(ch��ng)�������@��

�����҂��A(y��)Ӌ(j��)2019���Ї�(gu��)���خa(ch��n)�ИI(y��)���ɸ������L(zh��ng)��ƽ��(w��n)���L(zh��ng)�^(gu��)�ɡ���?g��u)?qi��ng)�����Ҏ(gu��)ģ���ٌ��y�Ա����ڽ������40%����������20%��30%���ң��^2017��2018���@���ž����������wƽ��(w��n)�đB(t��i)��(sh��)������ʹֻ��20%�����L(zh��ng)�ʣ�ֻҪ�܉���ȥ��������ܷ�������(du��)�ڷ�����ԣ���Α�(y��ng)��(du��)��(d��ng)ǰ���ИI(y��)���ڣ��C���������YԴ��(ch��)����Y���\(y��n)�I(y��ng)��2019���O(sh��)�������İl(f��)չĿ��(bi��o)��Ҳ�dz����(y��n)��I(y��)��(du��)�Ј�(ch��ng)�߄�(sh��)���A(y��)�к���ӵ��ǻۡ�

����Ͷ�Y�������ؚwһ��������

�����҂��J(r��n)�飬2019�귿�����w������Ͷ�Y�B(t��i)���Ԍ�څ�ڱ��أ���ͬ�r(sh��)Ҳ��(y��ng)ע�⌦(du��)�õؙC(j��)��(hu��)�İ��ա�һ���棬2018���°���֮����I(y��)�õطe�O�Խ��ͣ��ֵ؉K����r(ji��)�����׃r(ji��)�ɽ���һ����������r(ji��)���ѽ�(j��ng)�������c(di��n)���A(y��)Ӌ(j��)2019��һ�������������Ј�(ch��ng)�ɽ��r(ji��)���Ԍ������ڵ�λ��Ŀǰ��(du��)������Ͷ�Y�����ҬF(xi��n)�����^��(qi��ng)�ķ����(l��i)�f(shu��)�DZ��^�m�ϵ��õؕr(sh��)�C(j��)��

������һ���棬Ŀǰ�տs��(zh��n)��������۽��ɞ鷿��δ��(l��i)��(zh��n)�Բ��ֵ���Ҫ������һ�������еr(ji��)���{(di��o)�����ľ��������ጷŵ���r�£�2019�귿�p�ٌ�(du��)��������������Ͷ�Y���ȣ������ؚw�������м���(j��ng)��(j��)���A(ch��)�l(f��)չ���õ����ľ����С�

����ͬ�r(sh��)����Ŀǰ���Ј�(ch��ng)�h(hu��n)���£�Ҏ(gu��)ģ����(y��u)��(sh��)���������@����I(y��)�õؼ��жȕ�(hu��)�M(j��n)һ���ʸߣ�С��I(y��)�õ��y�ľ����(hu��)�ӄ����ղ�ُ(g��u)�������õ���Ȼ����I(y��)�@ȡ�(xi��ng)Ŀ����Ҫ�ֶΡ�

�������Y������e�O�_�ض��ӻ�����

����2018�꣬�Ј�(ch��ng)���w���Y�h(hu��n)����Ȼ�����վo�đB(t��i)��(sh��)���������Y���P(gu��n)����Ҳ����̎�ڵײ��\(y��n)�С�����ĩ�S����1031���͡�1213����(hu��)�h�ό�(du��)���خa(ch��n)��ȥ�ܗU���P(gu��n)���}�ϵđB(t��i)���������ͣ����ڷ������Y���˻�ů���E���mȻ��ĩ�ж���(g��)����Ĵ��~���YӋ(j��)���@��������Ŀǰ��(l��i)�������ڙC(j��)��(g��u)��(du��)�漰���خa(ch��n)�����Y����߀���ஔ(d��ng)��(y��n)���҂��J(r��n)����δ��(l��i)��һ�Εr(sh��)�g��(n��i)���������w�����Y�h(hu��n)���ԕ�(hu��)̎���^���(y��n)���ĭh(hu��n)���У����M(j��n)�N�ۻؿ���Y������߀�f�������C�F(xi��n)�����ķ�(w��n)�������@�Εr(sh��)�g�������ɡ�

������һ���棬�ڱ��(n��i)���Y�վo����r�£�δ��(l��i)�����^�m(x��)��c���ڙC(j��)��(g��u)�ĺ������Lԇ�_�پ������Y��������ͨ�^(gu��)�_չ�������Y��ʽ�e�O�،����Y��������һ���棬����Ҳ��������(y��u)�����Y�Y(ji��)��(g��u)��ͨ�^(gu��)�������L(zh��ng)���J��ͱ������Y����ؔ(c��i)��(w��)�ܗU�����ں���ˮƽ��

�����a(ch��n)Ʒ�����ؚw�a(ch��n)Ʒ��(j��ng)��(zh��ng)�ı��|(zh��)

�����Įa(ch��n)Ʒ��(zh��n)�Ԍ�����l(f��)���҂��J(r��n)��δ��(l��i)����֮�g�ĸ�(j��ng)��(zh��ng)���ؚw�a(ch��n)Ʒ��(j��ng)��(zh��ng)�ı��|(zh��)���(xi��ng)Ŀ��(sh��)�H���N��ȥ�����F(xi��n)Ҳ�������ȡ�Q����I(y��)��(du��)�a(ch��n)Ʒ�Ĵ��졣

���������(l��i)���ИI(y��)�еĴַ����ѽ�(j��ng)�l(f��)չ�γ��������(bi��o)��(zh��n)����ϵ�y(t��ng)���Įa(ch��n)Ʒ�wϵ�����Ј�(ch��ng)څ�䡢���M(f��i)�ؚw���ԡ��ИI(y��)���ϼӄ��Ĵ��£�����ֻ�в�����(qi��ng)���a(ch��n)Ʒ������������Ʒ�ƃ�(y��u)��(sh��)����������څ���ҵ��Ј�(ch��ng)��(j��ng)��(zh��ng)��ռ���șC(j��)����I(y��)��(y��ng)����Č�ҕ�͑�������ďĿ͑�������l(f��)���ҵ������Įa(ch��n)Ʒ��λ��

���������L(zh��ng)�ځ�(l��i)����δ��(l��i)�и߶˸���a(ch��n)Ʒ���ɞ���ܼ�(j��)�����·��Ј�(ch��ng)����(y��ng)����������������t������ر����ִ����Ј�(ch��ng)������������ס�������L(zh��ng)�Ԣ���M�㡣���и߶˸�������Ĵ̼��£�����δ��(l��i)Ҳ��(hu��)��������a(ch��n)ƷƷ�|(zh��)��(y��u)���Ʒ�Ʒ����S���U(ku��)����ͨ�^(gu��)��ԭ�Ȳ���һ�������еij���a(ch��n)Ʒϵ���M(j��n)���ľ������Ј�(ch��ng)�����������ľ������������L(zh��ng)�ĸ��������\����I(y��)�N��Ҏ(gu��)ģ���M(j��n)һ�����L(zh��ng)��

������Ԫ�����Եخa(ch��n)�I(y��)��(w��)���S���M(j��n)������

�����ИI(y��)���ٷž������£������_���I(y��)��(w��)��K��ͨ�^(gu��)�\���Ԫ���D(zhu��n)�����\���µ�����(r��n)���L(zh��ng)�c(di��n)��2018�꣬�����������������W�@���r(sh��)���ڃ�(n��i)�IJ��ַ���ͨ�^(gu��)������ȥ�خa(ch��n)������ͻ�����Ԫ����λ�����҂��J(r��n)�������ȥ�خa(ch��n)����������ζ��ȥ�خa(ch��n)�I(y��)��(w��)���خa(ch��n)���I(y��)���f�Ǹ�������I(y��)�l(f��)չ������֮�ء�

������(d��ng)ǰ�����D(zhu��n)�͵İl(f��)չģʽҲ��Ҫ���Եخa(ch��n)�I(y��)��(w��)���S���M(j��n)�����죬��Ŀǰ�ѳ���Ҏ(gu��)ģ���L(zh��ng)�Ԣ���a(ch��n)�I(y��)�خa(ch��n)���B(y��ng)�ϵخa(ch��n)����I(y��)�����ȼ�(x��)���I(l��ng)���⣬�Ƽ���δ��(l��i)�a(ch��n)�I(y��)Ҳ������������I(y��)�M(j��n)��(ch��ng)����̹��@��(du��)�F(xi��n)���r(n��ng)�I(y��)���C(j��)���˵��I(l��ng)��IJ��֡��A(y��)Ӌ(j��)2019�꣬����Ķ�Ԫ���I(y��)��(w��)�Ԍ����@�خa(ch��n)���B(t��i)�I(y��)��(w��)չ�_���l(f��)չ����������_��ͬ�r(sh��)���c�خa(ch��n)���I(y��)�ąf(xi��)ͬ��Ҳ������o�ܡ�