������ƪ����(n��i)����[�Ї�(gu��)Ļ���W(w��ng)ALwindoor.com]���������l(f��)����

������1����

�����{(di��o)�鱳��

����2025�꣬�҇�(gu��)�T(m��n)��Ļ���ИI(y��)�ڡ��p̼��Ŀ��(bi��o)�c���|(zh��)���a(ch��n)���(q��)��(d��ng)�£�ӭ��(l��i)���o��(c��)�ĸ��µ�����D(zhu��n)�͡��ИI(y��)���ġ�Ҏ(gu��)ģ�U(ku��)�����D(zhu��n)���|(zh��)�����I(l��ng)�������P(gu��n)�I�r(sh��)�ڣ���I(y��)�c��(g��)����ͨ�^(gu��)���e��������������(q��)��(d��ng)���������Gɫ��̼�����ܽ����c��(gu��)�H�������ƵZǰ�С�

�������خa(ch��n)�������I(y��)���Լ��T(m��n)��Ļ���ИI(y��)��̎�ڡ�����δ��֮��׃�֡��r(sh��)�ڣ��a(ch��n)�I(y��)朸���(g��)�h(hu��n)��(ji��)����������ĸ���P(gu��n)�I�����ڣ��Ј�(ch��ng)������M(j��n)�����^�����y���A�Σ����ι���(y��ng)���I(y��)������p�١�����(r��n)���ͣ������(y��n)�ص���һ������I(y��)���ѽ�(j��ng)̎�������c������߅����Σ�C(j��)�����ƽ����ձ鱯�^���x̧�^�����C(j��)�Εr(sh��)��(l��i)�R�ǡ����P(gu��n)�ġ���ȫ��Ԓ�}��

�������S���������ǡ���(w��n)���С����Լ����÷��ӡ� Ʒ�|(zh��)��Ҫ������߰l(f��)չ�A����{(di��o)�����T(m��n)��Ļ���ИI(y��)�ġ��¡����ԡ����¡��l(f��)չ�c���¡� ˼·�ѽ�(j��ng)��u������������׃���^�l(f��)�ԏ�(qi��ng)�ɞ�����I(y��)�������ԏ�(qi��ng)�ĺ��ľ����������҂��Ĺ��̽��O(sh��)�����з���(w��)���ٵ���(sh��)�ֻ������ܻ�����Ϣ��ƽ�_(t��i)�Ľ�����һ�е��̘I(y��)߉���ڡ���(w��n)�����У���Ȼ�l(f��)����׃����

�����ИI(y��)��(n��i)�����Ч��(y��ng)���������@�����^�ء����g������Փ�Ƿ��خa(ch��n)�I(y��)��߀�ǽ����I(y��)���ֻ����T(m��n)��Ļ���ИI(y��)����I(y��ng)��I(y��)�mȻ��(sh��)��ռ���^���Ј�(ch��ng)���w���ѽ�(j��ng)�����롢��(gu��)���Ј�(ch��ng)��ĽY(ji��)�����Ǯa(ch��n)�I(y��)朼��жȲ�����

�����ИI(y��)TOP��I(y��)���������¼��g(sh��)�������������¡�����С���ˡ��ȼ�(x��)���I(l��ng)��ġ��[�ι�܊���ɞ��˸��ߵ����ڮa(ch��n)Ʒ��(chu��ng)���аl(f��)Ͷ�롢����(w��)��������(qi��ng)����I(y��)�ȼ�(j��)���Ј�(ch��ng)Ʒ�Ƶȼ�(j��)������_(k��i)��

�����Ј�(ch��ng)�ϣ���С��I(y��)�Ĕ�(sh��)����Ȼռ��(j��)�^��(du��)��(sh��)��?j��)?y��u)��(sh��)��������I(y��)��Ҏ(gu��)ģ�^С����(chu��ng)���������㣬�挦(du��)����(j��ng)���ٰl(f��)չ���Ј�(ch��ng)���^(gu��)ȥҰ�U���L(zh��ng)����I(y��)�^�࣬����Ј�(ch��ng)��B(t��i)�l(f��)����׃����I(y��)֮�g��(j��ng)��(zh��ng)�ӄ�������(n��i)�����ɞ���һ��(ch��ng)���϶��µĴ��L(f��ng)�����l(shu��)Ҳ�㲻�_(k��i)���Ј�(ch��ng)ή�s����(l��i)�ăr(ji��)���(zh��n)�����ȵ�����ÿһ��(g��)��I(y��)��ÿһλ�ĘI(y��)�ߡ�

�����Gɫ��̼�������_�˽���δ��(l��i)����TOP��I(y��)���g(sh��)�аl(f��)���a(ch��n)Ʒ���µ����ٶȿ죬Ʒ�Ƹ���ֵ����������(sh��)�ֻ������ܻ����g(sh��)��(y��ng)�ø����ռ����^����I(y��)��Ҏ(gu��)ģ��(w��n)���������ܽ^��(n��i)������Ҫ���|(zh��)���a(ch��n)���ɞ���I(y��)���ĸ�(j��ng)��(zh��ng)������С����������(hu��)�ɞ����w��ֻ�С�������(qi��ng)����������!

�������ˎ����T(m��n)��Ļ���ИI(y��)�a(ch��n)�I(y��)���I(y��)���e�ǏV����Ї�(gu��)Ļ���W(w��ng)ƽ�_(t��i)��(hu��)�T��λ���õ��J(r��n)���ИI(y��)څ��(sh��)���Ј�(ch��ng)�F(xi��n)��Ķ����������a(ch��n)ƷƷ�|(zh��)��Ʒ�ƃr(ji��)ֵ������(w��)�������Ї�(gu��)Ļ���W(w��ng)ALwindoor.com�e�Ƴ���2025һ2026�Ї�(gu��)�T(m��n)��Ļ���ИI(y��)�Ј�(ch��ng)�о��c�l(f��)չ������(b��o)�桷������ͨ�^(gu��)�ƌW(xu��)�����������^����(qu��n)�����u(p��ng)�r(ji��)ָ��(bi��o)���о��wϵ���u(p��ng)�з������ʬF(xi��n)���ڽ����I(y��)�����خa(ch��n)���΄�(sh��)�£��T(m��n)��Ļ���ИI(y��)�İl(f��)չ���c(di��n)�ͷ���

����ע���{(di��o)���`�����Ҫ��?y��n)酢�c��I(y��)ռ���w��I(y��)�Ĕ�(sh��)����ֵ���{(di��o)����ύ�r(sh��)�g�IJ����ԭ�y(t��ng)Ӌ(j��)�{(di��o)������ĽY(ji��)���c�ИI(y��)�Ј�(ch��ng)��(n��i)�Č�(sh��)�H���F(xi��n)�Y(ji��)�����ڬF(xi��n)��(sh��)�y(t��ng)Ӌ(j��)�Y(ji��)��������ܴ���һ���`����߸���(j��)�y(t��ng)Ӌ(j��)��Փ����ԭ�������Թ�Ӌ(j��)���w�`����2%���ҡ�

������2����

�����T(m��n)��Ļ���ИI(y��)���ήa(ch��n)�I(y��)朸���

������(d��ng)ǰ���������M(j��n)����ȫ�µ�ƪ�£��ИI(y��)���ĸ�׃?c��)��ڣ?U>������äĿ��(l��)�^���{(di��o)���顰 �L(zh��ng)�ژ�(l��)�^���x��������׃����(d��ng)�|(zh��)׃�ĵ�·�ϣ��~���ˈ�(ji��n)���IJ�����

�����^(gu��)ȥһ�꣬���^��(j��ng)��(j��)�h(hu��n)��ͨ�^(gu��)���ήa(ch��n)�I(y��)朣����T(m��n)��Ļ���ИI(y��)���f�����_����̖(h��o)�����_���Ժʹ_���Թ���ĕr(sh��)�ڡ����_�������ڡ������� ���y(t��ng)��סլ�½��Ј�(ch��ng)��������ʌ��L(zh��ng)�ھS�����^��ˮƽ����ه���خa(ch��n)�t�������A���ĕr(sh��)���صK�Y(ji��);�_�������ڡ��|(zh��)���c���¡������÷��ӡ����O(sh��)�����и��¡��»����Լ��Gɫ��̼�D(zhu��n)�ͣ���(g��u)�������ήa(ch��n)�I(y��)�l(f��)չ���¡����{�R܇(ch��)����

������(du��)���T(m��n)��Ļ���ИI(y��)���ԣ��@һ�겻�H������(zh��n)֮�꣬���Ƿ�ˮ�X֮�꣬���خa(ch��n)�������I(y��)��׃�Ҫ��������(y��ng)���I(y��)���������һ�a(ch��n)Ʒ���o��ģʽ��Ʃ�磺�ɼ��u(m��i)���������͡��b��≦����˼�S���D(zhu��n)���ṩ���Gɫ�����ܡ������������w����ϵ�y(t��ng)��Q����;���N�F(xi��n)��Ҳ��ֱ����ˣ�ֻ����Ƚ������ήa(ch��n)�I(y��)����(j��)�������I(y��)�������ں��^��(j��ng)��(j��)�IJ���(d��ng)���ҵ����|(zh��)���l(f��)չ�ķ�(w��n)���^�c(di��n)��

����2025�꣬�T(m��n)��Ļ���ИI(y��)�����ήa(ch��n)�I(y��)朡������خa(ch��n)�c�����I(y��)����̎�ڏġ������U(ku��)�����������|(zh��)���D(zhu��n)�͵��P(gu��n)�I��ˮ�^(q��)���@�ɂ�(g��)�ИI(y��)�İl(f��)չ�B(t��i)��(sh��)ֱ�ӛQ�����ИI(y��)���Ј�(ch��ng)����Y(ji��)��(g��u)�����g(sh��)��������(j��ng)��(zh��ng)��֡�

����1�����خa(ch��n)�Ј�(ch��ng)�C��

�������خa(ch��n)�ѽ�(j��ng)�M(j��n)���Ҏ(gu��)ģ�U(ku��)�������÷��ӡ���Ʒ�|(zh��)����!�^(gu��)ȥһ�꣬���خa(ch��n)�Ј�(ch��ng)�ʬF(xi��n)�����������䡢�Y(ji��)��(g��u)�ֻ���Ʒ�|(zh��)����(j��)�����@���������Ј�(ch��ng)�{(di��o)���c������(w��n)�Ǵ�ҹ�ͬ���J(r��n)֪��

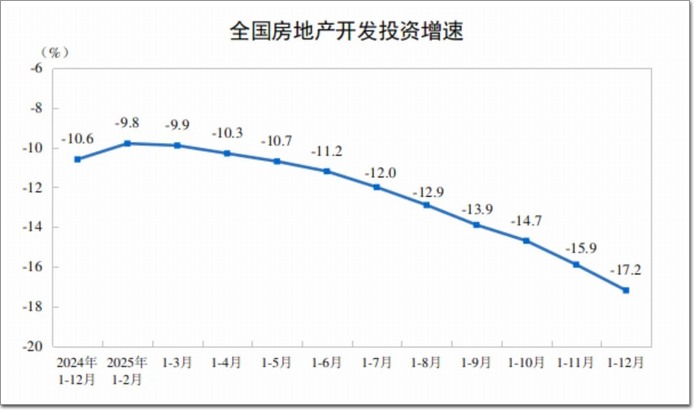

��(gu��)�ҽy(t��ng)Ӌ(j��)�ְl(f��)����2025��ȫ��(gu��)���خa(ch��n)�Ј�(ch��ng)��(sh��)��(j��)��

����*2025��ȫ��(gu��)���خa(ch��n)�_(k��i)�l(f��)Ͷ�Y82788�|Ԫ���������½�17.2%

�������ߺ��o(h��)�c�����ؽ����挦(du��)�Ј�(ch��ng)�ľ��{(di��o)������(gu��)�Ҵ����һ�ס���(w��n)�A(y��)��+��(qi��ng)���ϡ������߽M��ȭ���Ľ��ڶ˵Ľ�Ϣ�������������o�˵ġ������ǡ��͡��Ѓ�(ch��)������ُ(g��u)���ٵ�ݛՓ�ˌ�(du��)���⳪�յĴ�������^��(j��ng)��(j��)���߭h(hu��n)�����������ؽ��Ј�(ch��ng)���ġ�

�����@�N���ߵ��γɣ��鷿�خa(ch��n)�I(y��)�ͽ����I(y��)�ṩ�ˌ��F�ġ��Q�⡱�r(sh��)�g��������ϵ�y(t��ng)���L(f��ng)�U(xi��n)�ı��l(f��)��Ҳ���T(m��n)��Ļ���ИI(y��)�����˴����Ј�(ch��ng)�Ļ����P(p��n)��

���������A(y��)�ڵ��ޏ�(f��)������(du��)δ��(l��i)�������A(y��)�ںͷ�?j��)r(ji��)�A(y��)�ڽ�(j��ng)�v�˄��ҵ��������^(gu��)ȥ���߸ܗU�������D(zhu��n)���ķ��خa(ch��n)ģʽ�Ѳ��ɳ��m(x��)�����^��(j��ng)��(j��)���ٵēQ����ʹ�ИI(y��)����m��(y��ng)�������١�������(r��n)�����³��B(t��i)��

�����@�N���^�����֔(j��n)����w��ֱ������(d��o)�������I(y��)����(d��o)��Ͷ�Y�Q�߸������ԣ��(xi��ng)Ŀ�������Ӈ�(y��n)�Ķ����s���T(m��n)��Ļ���a(ch��n)�I(y��)�ġ��o(w��)Ч�����o���g���a(ch��n)���^(gu��)ʣ������(l��i)�����@׃�����ڣ������ַ������ڳɞ��(xi��ng)Ŀʩ�����O(sh��)Ӌ(j��)�����Ϲ���(y��ng)�Ⱥ����h(hu��n)��(ji��)�еĘ�(bi��o)�䡣

����2�������I(y��)�Ј�(ch��ng)�C��

�������и����c�Gɫ���ܵ��p݆�(q��)��(d��ng)���c���خa(ch��n)�o�����P(gu��n)�Ľ����O(sh��)Ӌ(j��)�c���̳а��ИI(y��)�������R��������c���o�˵Ą����ؘ�(g��u)�����ġ�����ʩ�����C�Ϸ���(w��)���D(zhu��n)�͡�

2020-2030���Ї�(gu��)�����I(y��)�������A(y��)�y(c��)������

�����ИI(y��)�ڡ����������o(w��)Փ����I(y��)��(sh��)�����ĘI(y��)�˔�(sh��)߀��ʩ����e����(sh��)��(j��)�����½������@��ζ���ИI(y��)�ַŔU(ku��)���ĕr(sh��)���ѽ�(j��ng)�^(gu��)ȥ���^(gu��)ȥһ�꣬�����I(y��)�_��(sh��)���R��С������(zh��n)!

����Ч���ڡ������������µĈ�(b��o)���@ʾ���M�������ˡ�����ˣ����ڄ�(d��ng)���a(ch��n)��(+9.81%)�s�����L(zh��ng)���@�f(shu��)��ʣ�µ���I(y��)�͏ĘI(y��)������׃�ø����I(y��)������Ч�����߸������ه���g(sh��)�ֶΡ�

�����S����ʮ���塱Ҏ(gu��)���Ć���(d��ng)�����и����Є�(d��ng)�ɞ齨���I(y��)��_�������L(zh��ng)�O���A(y��)Ӌ(j��)��δ��(l��i)���꣬���и������ֳ��^(gu��)20%�ĸ������L(zh��ng)���ɞ�������y(t��ng)סլ�½��Ј�(ch��ng)����Ҫ������

����ͬ�r(sh��)��������й�����(hu��)�h���_��������|(zh��)���_(k��i)չ���и�����δ��(l��i)���н��O(sh��)�������ɡ��@�������fС�^(q��)�����������(ֱ������(d��ng)�T(m��n)��Ļ�����Q����)�����н����Ĺ�(ji��)�ܸ���(�Ƅ�(d��ng)��������(ji��)���T(m��n)����Q) ���Լ��vʷ�օ^(q��)�ı��o(h��)����(�S����Ļ�������摪(y��ng)��)��

���������c�a(ch��n)�I(y��)���������(sh��)���L(zh��ng)���M��סլ�Ј�(ch��ng)����(d��ng)���������������~�l���������������ИI(y��)��ٿ��ṩ��(��C(j��)��(ch��ng)��܇(ch��)վ�����w��(ch��ng)�^)�ͮa(ch��n)�I(y��)����(�电(sh��)��(j��)���ġ������}(c��ng)��(ch��)���߿Ƽ��a(ch��n)�I(y��)�@)��Ȼ������ʢ�����e���»���(5G��վ����(sh��)��(j��)����)������Դ�������ı��l(f��)������(d��ng)�˴������I(y��)�c������;Ļ��������

�����ИI(y��)���ж������c���o��(c��)���壺�����O(sh��)Ӌ(j��)�cʩ���I(l��ng)�����ڽ�(j��ng)�v����ġ���(y��u)����̭�����^������͇�(gu��)��{���Y�𡢼��g(sh��)��ȫ�a(ch��n)�I(y��)會�(y��u)��(sh��)���Ј�(ch��ng)ռ�����M(j��n)һ������;��������С���O(sh��)Ӌ(j��)Ժ��ʩ����I(y��)��ؿ����y���(xi��ng)Ŀ�p�ٶ��˳��Ј�(ch��ng)�沢;�@�N����(qi��ng)�ߺ㏊(qi��ng)���ĸ�֣�ʹ���T(m��n)��Ļ����I(y��)��횾߂����(w��)���Ϳ����̺͏�(f��)�s�(xi��ng)Ŀ��������

�����C�ϣ��v�^�����I(y��)�c���خa(ch��n)���l(f��)չ�}����׃��������(d��ng)���ڟo(w��)̎ (t��ng)�@�ס�����(j��ng)�����ƣ��� �^�������Բ�r(sh��)׃���^�������Ի������¡�;�_(d��)�����ڡ��M(j��n)��Փ�������ԣ����܉�������(l��i)����N��δ�����(qi��ng)��ģ�Ҳδ���������ģ���������협�(y��ng)׃���ġ���

�����@һ�꣬�ИI(y��)�ص�e�ˡ����d��ľ�����fƪ�£��D(zhu��n)��̤�롰������(x��)�������¼o(j��)Ԫ�����յ� ���������ġ����D(zhu��n)�顰�������¡��������ߡ�ģʽ�ĉm���䶨��λ�o�˾Gɫ��̼�����ܽ�����dz����ġ��Л](m��i)�С��ĴַŔU(ku��)���������ò��á����|(zh��)���S����ÿһ����ӡ�C������Ψ����׃��(y��ng)׃�������ƾ�����;Ψ�����Ҹ��£������з�(w��n)���h(yu��n)����

�����ڲ���(d��ng)�Ќ��Ҹ��|(zh��)���l(f��)չ���^�c(di��n)!��(du��)�ڷ��خa(ch��n)�ͽ����I(y��)���ԣ����^��(j��ng)��(j��)��Ӱ푲��Ǻ�(ji��n)�εġ� ���á������ա�������һ�N��̵ġ��Y(ji��)��(g��u)�����ܡ���

������3����

�����T(m��n)��Ļ���ИI(y��)�Ј�(ch��ng)��r����

����20�����(l��i)���Ї�(gu��)Ļ���W(w��ng)ALwindoor.com�e�O�_(k��i)չ���ИI(y��)��(sh��)��(j��)�y(t��ng)Ӌ(j��)�����������������I(y��)���L�{(di��o)�еõ��˰����I(y��)�����������������O(sh��)Ӌ(j��)Ժ�����(w��n)��ԃ��˾���T(m��n)��Ļ����I(y��)���Լ��V�����ײ���Ʒ�ƵĴ���֧�֣���ϵ���������(w��)�C(j��)��(g��u)�ąf(xi��)�����l(f��)�����ИI(y��)��(sh��)��(j��)���l(f��)չ��(b��o)�棬�ɞ�����I(y��)�Ј�(ch��ng)�����ͽ�(j��ng)�I(y��ng)����Ҫ������(sh��)��(j��)��

��������(j��)���ИI(y��)��(sh��)��(j��)�y(t��ng)Ӌ(j��)���������ĽY(ji��)��������2025����T(m��n)��Ļ���ИI(y��)���������������X�Ͳ������������ܷ��z���X�����Լ�����l���ܷ��z�l�Ȯa(ch��n)�I(y��)��ϡ�������I(y��)���ڹ���ɶ˽��ܵ��^��_��������I(y��)�Įa(ch��n)ֵ�����F(xi��n)һ���̶ȵ��»����ИI(y��)���w��Ȯa(ch��n)ֵ�»�15%-20%���ҡ�

�������H�Hֻ���ٔ�(sh��)��I(y��)�Ԯa(ch��n)Ʒ��Ԫ����չ���Ј�(ch��ng)�����S�ÓQ�ķ�ʽ��ȡ�îa(ch��n)ֵ�ķ�(w��n)�������� 2025����ИI(y��)ӭ��(l��i)��ǰ��δ�еġ����g(sh��)���ܡ��c���r(ji��)ֵ�ع�����

�����ڇ�(gu��)�ҡ��p̼����(zh��n)�Ժͳ��и������ߵ��p���(q��)��(d��ng)�£��ИI(y��)�l(f��)չ����ҪĿ��(bi��o)�яĆμ��ġ�Ҏ(gu��)ģ�U(ku��)�����D(zhu��n)���|(zh��)�����o�����挦(du��)���^��(j��ng)��(j��)���{(di��o)���c���خa(ch��n)�Ј�(ch��ng)�ĽY(ji��)��(g��u)��׃�����ИI(y��)���نμ���ه���خa(ch��n)�������t�������nj�Ŀ��Ͷ��������Ĵ����Ј�(ch��ng)�����c�Gɫ��������(j��)��ס�����Ƅ�(d��ng)�Ĺ�(ji��)�ܸ����a(b��)�N�c���÷��ӡ���(bi��o)��(zh��n)�����ИI(y��)�ṩ���µ����L(zh��ng)�O����ʹ�T(m��n)��Ļ����I(y��)�Ćμ��IJ��Ϲ���(y��ng)�̣��D(zhu��n)�͞�Gɫ��̼�Ľ���ϵ�y(t��ng)����(w��)�̡�

�����@һ�꣬�ИI(y��)��(j��ng)��(zh��ng)�Ľ��c(di��n)�l(f��)���˸�����λ��!���r(ji��)���(zh��n)�����ڱ������g(sh��)��(zh��n)����ȡ�����Ͷ��Ј�(ch��ng)�Đ��Ը�(j��ng)��(zh��ng)�mȻ���f���ڣ����ڸ߶��c�ж������Ј�(ch��ng)���������һ�w�������ܽ���������������m��(y��ng)ϵ�y(t��ng)�ѳɞ��(bi��o)�䡣�T(m��n)��Ļ���_(k��i)ʼ�߂䡮�l(f��)늡������������͡�˼�������������a(ch��n)Ʒ����(w��)��߅�类���¶��x��

�������ġ����졯�������졯���ġ�����������ϵ�y(t��ng)�����ġ����ܡ������a(ch��n)�ܡ��� ��(d��ng)ǰ��׃����һ��(ch��ng)��̵Ĺ��o��(c��)�ĸ�!�@Ҫ����I(y��)��횾߂���Ą�(chu��ng)������������Ҫ�����ϿƌW(xu��)��ҲҪ����Դ��������Ҫ��?d��ng)?sh��)�����ܡ��mȻ����(zh��n)��(y��n)�������@Ҳ�����ИI(y��)�~����|(zh��)���l(f��)չ�ıؽ�(j��ng)֮·����

����1��2025���T(m��n)��Ļ���ИI(y��)���w��r����

�����Ї�(gu��)�T(m��n)��Ļ���ИI(y��)��̎�ڡ��������ġ��c��������(chu��ng)�¡��ļ�����ײ�У��_���˸��|(zh��)���l(f��)չ��������(bi��o)���@һ�꣬�ИI(y��)�ص�e����ه���خa(ch��n)�����Ć�һ�l(f��)չģʽ��������һ��(g��)����(n��i)�����c���M(j��n)���� ���������{(di��o)���ڡ�

�������y(t��ng)�½������Ј�(ch��ng)����ή�s���r(ji��)���(zh��n)������������С��I(y��)���Y��朾o���c���g(sh��)�������������ٳ��壬�Ј�(ch��ng)���ж��@���������ИI(y��)��ֳʬF(xi��n)�����^��������β��ϴ�ơ��ć�(y��n)���B(t��i)��(sh��)��

����Σ�C(j��)��������������!�ڡ��p̼��Ŀ��(bi��o)�c���и���(zh��n)�Եď�(qi��ng)�Š����£��ИI(y��)�l(f��)չ��߉��Ȼ�ؘ�(g��u)��������(ji��)�ܼ��a(ch��n)�ܣ����ܼ�Ч�ܡ��ɞ���ăr(ji��)ֵ�������Ї�(gu��)Ļ���W(w��ng)������ϲ�ؿ������Ј�(ch��ng)�������Ćμ��Ĺ��̽��O(sh��)����ȫ�������ڵľGɫ����(w��)�c�����Y�a(ch��n)�\(y��n)�I(y��ng)�D(zhu��n)�ơ�

���������(l��i)�����H���Gɫ���g(sh��)�����֮�꣬����ϵ�y(t��ng)��Q����ȫ���ռ�����̱����������һ�w��(BIPV)�ĸ�������Ҏ(gu��)ģ����(y��ng)�ã�Ļ���ɞ齨���ġ��Gɫ�l(f��)늏S��;ϵ�y(t��ng)�T(m��n)�����~�l��ϵ�y(t��ng)�T(m��n)�������ИI(y��)��ٿ��ṩ���{����Խ�����������ᡢ�������~�l�����������ИI(y��)��ٿ��ṩ�����ܣ��ɞ��f���c�߶�סլ�ġ���(bi��o)�䡱;��������(li��n)�W(w��ng)��AI���ܿ���ϵ�y(t��ng)���t������X�Ͳ������������������ӹ��O(sh��)�����~�l���O(sh��)�䡱���ИI(y��)��ٿ��ṩ�������������ˡ���֪�h(hu��n)���������Ñ������ǻ۴��X��

�����P(gu��n)���ИI(y��)���a(ch��n)��ֵ�Ľy(t��ng)Ӌ(j��)���C�ρ�(l��i)����(sh��)��(j��)����ֻ��һ�N��������(j��)������Ҫ���nj�(du��)�l(f��)չڅ��(sh��)�����У��Ї�(gu��)Ļ���W(w��ng)ALwindoor.com�Y(ji��)�Ͻ������(l��i)�^��ϵ�y(t��ng)������(sh��)�Ĕ�(sh��)��(j��)�ɼ�����������(du��)���^�ƌW(xu��)�Ľy(t��ng)Ӌ(j��)�������ԣ�ּ�ڞ��ИI(y��)��I(y��)�İl(f��)չ�ṩ������

�ИI(y��)��(sh��)��(j��)�y(t��ng)Ӌ(j��)�����{(di��o)����I(y��)�(l��i)�ͱ�

�����y(t��ng)Ӌ(j��)��(sh��)��(j��)�����Ĕ�(sh��)��(j��)��(l��i)Դ��I(y��)���T(m��n)��Ļ���ИI(y��)��(n��i)���Ǹ���I(y��)�Ĵ����f(xi��)���c֧�֡�����I(y��)�ИI(y��)�c��(sh��)�������������У��Ȍ���ͬ��I(y��)���˴��(l��i)�M(j��n)���˚w�(l��i)���ϱ�չʾ����I(y��)��(sh��)�����Ǽ�(x��)�·��(l��i)��ĽY(ji��)����

�����\(y��n)�á���(sh��)���y(t��ng)Ӌ(j��)�еĻؚw�A(y��)�y(c��)��������������(j��)��I(y��)�ψ�(b��o)�Ĕ�(sh��)��(j��)���Լ�����?c��)��ИI(y��)��(n��i)��̎��λ�����m��(d��ng)�{(di��o)�������ͨ�^(gu��)�(l��i)�e��(n��i)���(l��i)�e�g�ļә�(qu��n)���أ����㿂�w�ó��Ĕ�(sh��)��(j��)��

�������˸��Ӝ�(zh��n)�_��չʾ�ИI(y��)��I(y��)��(sh��)����ÿһ�N���(l��i)��I(y��)��(sh��)���ā�(l��i)Դ�����_�����ˇ�(gu��)���Y�|(zh��)�J(r��n)�������P(gu��n)�ИI(y��)�f(xi��)��(hu��)�����Ĕ�(sh��)��(j��)��(l��i)Դ������ͬ�r(sh��)�����˽y(t��ng)Ӌ(j��)����߀ͨ�^(gu��)�˅��c���ط��f(xi��)��(hu��)���(d��ng)���Լ���I(y��)���L�{(di��o)��ȷ�ʽ���C���P(gu��n)��Ϣ���ɿ������~�l���ɿ��ԡ����ИI(y��)��ٿ��ṩ����

����2025��ȵ��ИI(y��)��(sh��)��(j��)�y(t��ng)Ӌ(j��)�{(di��o)�鹤���У�ᘌ�(du��)�F(xi��n)���ИI(y��)��I(y��)�Ĕ�(sh��)��(j��)�{(di��o)�������Ϣ��(l��i)Դ������I(y��ng)��I(y��)����(gu��)����I(y��)����������Y��I(y��)��ͬ�M�ɣ�������I(y��ng)��I(y��)ռ���^�����⣬׃�������ǡ��������¡���I(y��)��(sh��)���������@���@Ҳ���χ�(gu��)��l(f��)չ��Ҫ��

���������O(sh��)Ӌ(j��)��������ǰ��δ�е��ٶ��M(j��n)�����Gɫ��̼�яļӷ��(xi��ng)׃?y��u)�?qi��ng)���(xi��ng)��������뽨�������o(h��)�Y(ji��)��(g��u)���~�l�����o(h��)�Y(ji��)��(g��u)�����ИI(y��)��ٿ��ṩ���Ļ���֮�С����˝M�������(y��n)���Ĺ�(ji��)�ܘ�(bi��o)��(zh��n)�c��ס�ߵĽ����V�������������O(sh��)Ӌ(j��)���Ć�һ�ġ��������������桱�D(zhu��n)׃���@ֱ�ӌ�(d��o)�����O(sh��)Ӌ(j��)���Ե��{(di��o)�����ڜp�ن�һ����Ļ����(y��ng)�õ�ͬ�r(sh��)�����(l��i)�_(k��i)����ʽ���Լ��߶�ϵ�y(t��ng)��������ͨ�L(f��ng)��Ԫ�����X���c���پ��l�bȼ���b��c��(ji��)�ܹ�Ч�����͏�(f��)���������������e���ӹܡ���

�����T(m��n)��Ļ�����كH�H�lj��w���_(k��i)�ڣ����dzɞ����{(di��o)��(ji��)�҃�(n��i)���(sh��)�F(xi��n)���ƽ��ĺ��Ęм~�������@һ�D(zhu��n)׃�������a(ch��n)�I(y��)�����X�Ͳġ���(ji��)�ܲ���(��Low-E����ղ���)���߾���������ܷ���� �������_(k��i)��ȫ�µđ�(y��ng)�þS�ȡ��M�ܶ��ڃ�(n��i)���ւ��y(t��ng)�a(ch��n)Ʒ�Įa(ch��n)ֵ���R���Љ��������ИI(y��)���w��ͨ�^(gu��)���g(sh��)��(chu��ng)���c��(y��ng)�����ӣ�ӭ��(l��i)һ��(ch��ng)����ůʽ���ĽY(ji��)��(g��u)�Է�����

�������⣬�^(gu��)ȥ��һ�꣬Ҳ���ИI(y��)�_(k��i)�����p݆�(q��)��(d��ng)���¼o(j��)Ԫ!���������c�����и��¡��ѳɞ�ȫ�ИI(y��)�Ĺ��R(sh��)�c���đ�(zh��n)�ԡ��ڡ����������棬��I(y��)���e�O����ȫ���Ј�(ch��ng)�������ǡ�һ��һ·���ؾ���(gu��)�ң��Լ��|�ρ����Ж|�^(q��)��(du��)���Ї�(gu��)�����������Ї�(gu��)���족���^�����ζȵ��Ѱ�@���H�Ǯa(ch��n)Ʒ��ݔ���������Ї�(gu��)���g(sh��)��(bi��o)��(zh��n)�cϵ�y(t��ng)��Q�����ć�(gu��)�H�������O(sh��)Ӌ(j��)�����a(ch��n)�����b�\(y��n)�S���Ї�(gu��)�T(m��n)��Ļ����I(y��)���Ը����ŵ��ˑB(t��i)���cȫ��(j��ng)��(zh��ng)��

����������֮��Ŀǰ���T(m��n)��Ļ���ИI(y��)���m����(zh��n)��ǰ���C(j��)���������h(yu��n)���@��һ��(ch��ng)�P(gu��n)�ڄ�(chu��ng)�¡��g���c�h(yu��n)Ҋ(ji��n)�Ŀ��(y��n)����Щ�܉��������Gɫڅ��(sh��)���������ܻ�׃�����������(qi��ng)�����(w��)�c�Y���o(h��)�Ǻӵ���I(y��)���K����׃�������O�ɵ������I(l��ng)�ИI(y��)�~��һ��(g��)�����|(zh��)����������������δ��(l��i)��

����2025��ȣ��ѽ�(j��ng)�нӽ�80%����I(y��)���F(xi��n)���^���(y��n)�صĮa(ch��n)ֵ�½����������خa(ch��n)�^�߷�r(sh��)�ڣ��½�70%������(l��i)��Ӱ��Ǿ�ģ��ĕr(sh��)�g���L(zh��ng)�����w��(l��i)�����½�����I(y��)�^���������ӣ����ַ��(l��i)�ИI(y��)��ռ���_(d��)��50%���ң���ƽ����I(y��)�������ֲ�׃��ƽ����ռ��20%���ҡ�

����������2025�°����ԁ�(l��i)����(sh��)�F(xi��n)�a(ch��n)ֵ���L(zh��ng)����I(y��)��(sh��)�����ӣ��Ј�(ch��ng)����������C(j��)�������£��� ��(n��i)�����c���̓r(ji��)�����p�؉�����(du��)����ȱ����(j��ng)��(zh��ng)������I(y��)������ҕ�L(zh��ng)���Ј�(ch��ng)��������I(y��)���֣����^���Y����(sh��)���c�аl(f��)��(sh��)������I(y��)�����ܫ@���Ј�(ch��ng)��(n��i)����A��

���������T(m��n)��Ļ���ИI(y��)��(n��i)�ľ͘I(y��)�����ǚv���(l��i)���ģ�һ�^�����(xi��ng)Ŀ�����Ĺ�����I(y��)�ˆT��ʧ�^���(y��n)�أ��e�ǹ����(l��i)��λ���O(sh��)Ӌ(j��)�(l��i)��λ��ȱ���P(gu��n)�I�ˆT;����һ�^�Dz������a(ch��n)��܇(ch��)�g�(l��i)�ˆT�������O(sh��)����¡��a(ch��n)Ч���������R�Ҳ����������o(w��)�����_(k��i)�ľ��档

�����ԟo(w��)����ֱ�����y�����D�y�Ċ^����(zh��n)��Σ�C(j��)!Ŀǰ�T(m��n)��Ļ���ИI(y��)���ڽ�(j��ng)�v�����خa(ch��n)�������I(y��)�����{(di��o)����������(l��i)�ľֲ��ʹ���Ј�(ch��ng)��(n��i)�ܶ��˿�������Σ�C(j��)�����X(qi��n)���y�꣬���ϡ�̫�ã�Ȼ�������ֱ���ИI(y��)�F(xi��n)���ͬ�������̓r(ji��)�И�(bi��o)���~�l���И�(bi��o)�����ИI(y��)��ٿ��ṩ��������ͬ�|(zh��)����(j��ng)��(zh��ng)����������I(y��)������Ͱl(f��)չ�����R���Σ�U(xi��n)��

����2���T(m��n)��Ļ���ИI(y��)�˴�(x��)���ИI(y��)�Ј�(ch��ng)��r����

�����҇�(gu��)�X�T(m��n)��Ļ���ИI(y��)2025��ȿ��a(ch��n)ֵ�ٴε���5000�|Ԫ�����wˮƽ�^������F(xi��n)�M(j��n)һ���½���څ��(sh��)�����خa(ch��n)�½�סլ���_(k��i)����e�����p�������зdz���Ҫ������֮һ���ИI(y��)��(n��i)���IJ��㣬ؓ(f��)�����ظ�����(du��)��I(y��)���Ј�(ch��ng)���Įa(ch��n)��Ӱ푡�

���������������ؽ���վ�������ڵ����c(di��n)�ϣ�ȫ��(j��ng)��(j��)���(hu��)�ĵ������jᄿƼ���(chu��ng)�¡��̘I(y��)ģʽ����(j��ng)��(j��)�ƶȺͮa(ch��n)�I(y��)�˳�����һ݆���������磬�������Ј�(ch��ng)������;������ِ��������Դ���Ϳս�(j��ng)��(j��)���y�l(f��)��(j��ng)��(j��);�����¹��ߣ���Ҷ����P(gu��n)עAI�˹����ܣ����|(zh��)���a(ch��n)�������������

����2.1 ����Ļ�������Ј�(ch��ng)����

����2025��Ļ���(l��i)�a(ch��n)ֵ�s1000�|���ң��a(ch��n)ֵ׃�����F(xi��n)�˾������^(gu��)�̣���ȃ�(n��i)�Ĺ����(xi��ng)Ŀ�_(k��i)���ʼ������ʾ������½���Ļ�����w������F(xi��n)�˰l(f��)չ�t������Ų������r���ИI(y��)���a(ch��n)ֵ��̎�ڡ����С� ��B(t��i)��

�����挦(du��)���خa(ch��n)�����Ј�(ch��ng)���@���ž����Լ���������Ͷ�Y�����Իؚw�����y(t��ng)�ġ�����ȡ�١�ģʽ�яص�ʧЧ���҂��^�쵽��Ļ�����������̘I(y��)�C���w�c���ߌӽ����е��������@�տs�����@�����ИI(y��) ���μ�˥�ˡ�����̖(h��o)������һ�ι����c�ΑB(t��i)�ġ��D(zhu��n)������

���������Ї�(gu��)Ļ������վ��һ��(g��)��̵ķֻ��c�ؘ�(g��u)��ʮ��·�ڣ��Ј�(ch��ng)���ⲿ�h(hu��n)���@���Ȟ��(y��n)�������w�ʬF(xi��n)�������������Y(ji��)��(g��u)׃���ď�(f��)�s�B(t��i)��(sh��)���mȻ�Ķ�����й�˾�Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)��(l��i)�����ИI(y��)��ȿ��a(ch��n)ֵ���½���(sh��)��(j��)�����@�����֮a(ch��n)ֵ��(du��)�Ȕ�(sh��)��(j��)̎���^��ƽ��(w��n)���A�Σ����@����������s�ǡ��Қgϲ���ҳ����(sh��)�H�ϣ������^����I(y��)��Ҏ(gu��)ģЧ��(y��ng)������Ļ��������I(y��)�Įa(ch��n)ֵ�½��ѳɞ���������������С����I(y��)�������R��������g���O���D���Ě���F(xi��n)��(sh��)��

�����@�N���ⲿ�h(hu��n)�����m(x��)�������ĸ�Դ�����ڷ��خa(ch��n)�Ј�(ch��ng)������{(di��o)���c�����r(sh��)���ĵ���(l��i)�����y(t��ng)����Ҏ(gu��)ģ�U(ku��)���錧(d��o)������L(zh��ng)ģʽ�ѽ�(j��ng)ʧЧ���Ј�(ch��ng)��(du��)Ļ���a(ch��n)Ʒ������Ćμ��ġ����L(f��ng)���ꡱ�D(zhu��n)���˸����ܡ����ܻ��;Gɫ��̼�����@�ӵı����£���С����I(y��)����ȱ�����ļ��g(sh��)���Y��朴����Լ����L(f��ng)�U(xi��n)������ڼ��ҵ�ͬ�|(zh��)����(j��ng)��(zh��ng)���e���S�D���Ј�(ch��ng)�����������m(x��)�p�����ИI(y��)ϴ�Ƽ��٣���̭�����������

�����ИI(y��)�����L(zh��ng)��(d��ng)�����ġ����ķe�ۡ����|(zh��)���w�S���ГQ!

����һ���棬���������һ�w��(BIPV)���ɞ����ИI(y��)��ҫ�۵����L(zh��ng)���档Ļ�����كH�H�ǽ����� �����¡������M(j��n)�����ˡ��l(f��)�վ�����S���}⁵V�ȼ��g(sh��)��ͻ�ƣ��l(f��)늲�����Ч�ʴ���������ɱ��@���½���ʹ��BIPV���½��������������н���������Ѹ���ռ����Ƅ�(d��ng)���ИI(y��)�߶��Ј�(ch��ng)�ĔU(ku��)�ݡ�

������һ���棬������Ļ����ϵ�y(t��ng)���ɶȳ��m(x��)�������h(hu��n)����֪���Ԅ�(d��ng)�{(di��o)��(ji��)����Դ�����ȹ��ܳɞ�߶��(xi��ng)Ŀ�Ę�(bi��o)�䣬�ИI(y��)���ġ�������(g��u)�������ǻ���Դ���桱�D(zhu��n)�͡�

�����c��ͬ�r(sh��)�����������c�����и��¡��ɞ����^����I(y��)ͻ���ăɗl�P(gu��n)�I·�������Ж|���|�ρ��Ⱥ����Ј�(ch��ng)���Ї�(gu��)Ļ����I(y��)�{�輼�g(sh��)��(y��u)��(sh��)�ͳɱ���(j��ng)��(zh��ng)���������˴������ߌ����ؘ�(bi��o)���(xi��ng)Ŀ������I(y��ng)��ռ���@�����������ڇ�(gu��)��(n��i)���S�����÷��ӡ����ߵČ�(d��o)�����_�����fС�^(q��)�Ĺ�(ji��)�ܸ��졢Ļ���z�y(c��)�c�S���Ⱥ��Ј�(ch��ng)����(w��)��ጷų���ǧ�|��(j��)�Ĵ����Ј�(ch��ng)���g��

����������֮���Ї�(gu��)Ļ���Ј�(ch��ng)���Ǻ�(ji��n)�ε�˥�˻s������һ��(ch��ng)��̵ġ����B(t��i)�ؘ�(g��u)�����mȻ��������I(y��)���R�a(ch��n)ֵ�»����ʹ�����^����I(y��)ͨ�^(gu��)��BIPV�����ܽ��졢�������Լ�ȫ�������ڷ���(w��)�ȸ߸���ֵ�I(l��ng)���D(zhu��n)�ͣ��ɹ���ס���Ј�(ch��ng)���~������(sh��)�F(xi��n)�����(sh��)���L(zh��ng)��

������(du��)���ИI(y��)���ԣ��@���Ǹ�e�ַ�ʽ���L(zh��ng)�ġ��ʹ�ڡ���Ҳ���~����|(zh��)�����Gɫ�������ܻ��l(f��)չ�ġ�͑׃�ڡ���δ��(l��i)�ĸ�(j��ng)��(zh��ng)���������džμ��ăr(ji��)���(zh��n)�����Ǻ��ļ��g(sh��)��ϵ�y(t��ng)����������ȫ���YԴ����������ȫ���^����

����Ļ���������Ԟ鉦��!2025��Ļ���ИI(y��)�۽��������ӡ����B���h(yu��n)�����ơ����Ρ��V�ɡ����ϡ��н��G��(chu��ng)����������������_(d��)���Ϻ������b��Ϻ������C(j��)ʩ���н����{����ء���������̩������롢�����߿ơ�ԣ�ۡ����á��н����b����꿡����ƺ��_(d��)�ȡ������ߵ����ϣ������(sh��)��I(y��)��(qi��ng)�����c��(gu��)������ĺ�����ͬ�r(sh��)�ڡ�����������ȡ���˾�ɹ���

�����^(gu��)ȥһ�꣬����Ľ�(j��ng)���(xi��ng)Ŀ�͵ؘ�(bi��o)�����貾`�ţ��B�T(m��n)Ӣ�{(l��n)��(gu��)�H�������ġ����d�Ϻ�δ��(l��i)�V��(ch��ng)���Ϻ��I���̘I(y��)���ľ����̘I(y��)�����е�ٮٮ�ߣ������^��չ�F(xi��n)���O�߬F(xi��n)���еĕr(sh��)�К�Ϣ���ɞ�����̘I(y��)���ĵĵؘ�(bi��o)�Խ�����

�����������Ĵ�B�������y�п�����B���_(t��i)�ݽ����^(q��)�A���쐂�➩�����ڳǽ�÷�@��Ͷ��B�����^(gu��)200�����ϵĽ����߶ȣ��e�nj������Ĵ�B��400�߶ȣ������˖|�������(l��i)�������������W(xu��)������ߡ�

�����麣�M���������_(t��i)��С���F(tu��n)�A�|�������Ϻ�(li��n)Ӱ���a(ch��n)�аl(f��)���ء��������ڕr(sh��)����֡��L(zh��ng)���ذ��F·���F(tu��n)������ǡ��Ї�(gu��)�л�������B���V����ɳȫ���Ļ��w���C���w���A�弯�F(tu��n)�аl(f��)�����ȳɞ龫��Ļ����Ƥ�ڴ��͈�(ch��ng)�^���̘I(y��)������(y��ng)�õĵ䷶��

�����K�ݮ�(d��ng)�����g(sh��)�^���Ϻ���(l��)�ߘ�(l��)�@�Ƶꡢ���݇�(gu��)�H����Ļ��������ģ������ǚvʷ�Į�(hu��)���c�F(xi��n)��ˇ�g(sh��)���ں��w�����ݽ�ͨ���F(tu��n)ָ�]���ġ�����(�ؑc)�ƌW(xu��)�ǿƌW(xu��)��(hu��)�á��A�������аl(f��)���ġ������I(l��ng)�R���ġ��Y�(y��ng)�R�ս�(j��ng)��(j��)�^(q��)��������һ�ڵ��(xi��ng)Ŀ�����Ǯ�(d��ng)?sh��)���ȃ?n��i)���ɫ������Ļ��������

����Ļ�����̷ֲ�������r�ѽ�(j��ng)�l(f��)���ˣ�ֻ�Ї�(gu��)��(n��i)�^��ͻ����TOP��I(y��)���܌�(sh��)�F(xi��n)�ⲿͻ�ơ�����������ِ��������I(y��)�ľ���߀�Ǖ�(hu��)���ڇ�(gu��)��(n��i)�Ј�(ch��ng);�A�|���A���c���ϳɞ��(xi��ng)Ŀ��(sh��)���^��ͻ���ĵ^(q��)���A�С��A����Ļ���(xi��ng)Ŀ�_(k��i)�l(f��)�^(q��)���^�鼯�С�

������Ļ���(l��i)�͵��Ј�(ch��ng)���F(xi��n)�ϣ�����Ļ���c����Ļ����ռ����Ȼ�^�������^������Ļ���a(ch��n)Ʒ�(l��i)�ͣ���Ȼ�܉�l(f��)�]�ܴ�����ã��e���X�塢���P䓰���⁰����Լ��b�仯�������b�һ�w�����~�l�������b�һ�w�塱���ИI(y��)��ٿ��ṩ���đ�(y��ng)���Ј�(ch��ng)���g����;UHPC��GRC��ETFE���²������Ј�(ch��ng)���gҲ�õ�����չ���ڹ�ˇ�����������܉�һչ���֣����(l��i)����������Gɫ��ĵ�Ļ���(l��i)�Ͳ���ӿ�F(xi��n)��

����2.2 �����X�T(m��n)���Ј�(ch��ng)����

����2025����X�T(m��n)���(l��i)�a(ch��n)ֵ�ӽ�1200�|���ң��(xi��ng)Ŀ����e�ϳ��F(xi��n)���^����»�����(gu��)��(n��i)���T(m��n)���ИI(y��)��Ʒ�ƞ����r(sh��)����Ļ����

�������YKK AP��ؐ�����ȇ�(gu��)�H����(gu��)��(n��i)һ��Ʒ����ҕ��(chu��ng)���c�a(ch��n)Ʒ�аl(f��)�����m(x��)�Ӵ�Ͷ�룬�������I(l��ng)�ИI(y��)�����ɳ��m(x��)�l(f��)չ;�����~����������硢�A�B���x������˹�����������A�|���A�ϡ��|�����������Ј�(ch��ng)�����Ȍ�ע�ڵ����Ј�(ch��ng)��(n��i)��Ʒ�|(zh��)�T(m��n)���a(ch��n)Ʒ���аl(f��)�cƷ�|(zh��)�ܿأ�ͨ�^(gu��)����ķe�۽�(j��ng)�(y��n)���c�^������չ�_(k��i)��(zh��n)�Ժ��������_(k��i)�ˇ�(gu��)��(n��i)�Ј�(ch��ng)������;�w�����(bi��o)�����ɡ��������º���ɭ��������ҾӶ����T(m��n)���I(l��ng)��Ľܳ��������ɹ��ı�����bƷ����ͻ���������ɞ��˸��ƾ�ס�w�(y��n)�����M(f��i)��Ԫ��;��ƽ��㑵ۡ��(y��ng)�⡢�^�����ԓ����X�Ͳļӹ����ص����dƷ�ƣ����c(di��n)�ߡ����A(ch��)�ۺ��g(sh��)��ɫ���a(ch��n)Ʒ���Ј�(ch��ng)��(n��i)������A��

�����X�T(m��n)�����Ј�(ch��ng)�ֲ����A�|���A�Ϻ��A��ռ��(j��)�^��(du��)�Ј�(ch��ng)�������½�סլ��e�����p�٣������T(m��n)���Įa(ch��n)ֵҲ�����½���������ˣ��ϰ��Ռ�(du��)�T(m��n)����Ʒ���J(r��n)�ɶ�����������ͨ�^(gu��)������(d��o)�������(l��i)�T(m��n)���a(ch��n)Ʒ��֪�R(sh��)�ռ������ˣ���һ�����I(m��i)���ˡ��Q���ˡ�����(du��)�a(ch��n)Ʒ�ăr(ji��)���Ʒ�ƕ�(hu��)���ϵ�̖(h��o)��Ʒ�ƞ����r(sh��)�����_(k��i)��Ļ��

���������T(m��n)�����ѽ�(j��ng)�_(k��i)ʼ�߂䡰˼�����c����֪��������!�ܸ���(j��)�҃�(n��i)��Ĝ؝�ȡ����ա��՚��|(zh��)���ȭh(hu��n)����(sh��)��(j��)���Ԅ�(d��ng)�{(di��o)��(ji��)�_(k��i)���Ƕ��c���(y��ng)�̶�;���c���еİ���ϵ�y(t��ng)(li��n)��(d��ng)���ڮ�����r�¼��r(sh��)��(b��o)�� ;����ͨ�^(gu��)�Z(y��)���������֙C(j��)APP�����Ñ��ṩǰ��δ�еı�ݲٿ��w�(y��n)���@�N������(d��ng)푑�(y��ng)����������(d��ng)����(w��)�����D(zhu��n)׃����(bi��o)־���T(m��n)����ʽ������ȫ�����ܵĺ��D�����ɞ��ǻۼ�ͥ����Ҫ��ڡ�

������һ��(g��)���ݺ�ҕ��څ��(sh��)�ǣ��a(ch��n)Ʒ�ΑB(t��i)���Ć�һ�ġ���(bi��o)��(zh��n)����Ʒ����(g��)�Ի�ϵ�y(t��ng)��Q������ ���M(j��n)�����M(f��i)�ߌ�(du��)��ס���W(xu��)�����Ƅ�(d��ng)�˘O��(ji��n)���x����ҕҰ��խ߅���O(sh��)Ӌ(j��)�����С�ͬ�r(sh��)�挦(du��)��ͬ����( ���غ����_(t��i)�L(f��ng)����������(y��n)��)����ͬ��(ch��ng)��(�����fС�^(q��)���졢�߶�˽�˶���)�ď�(f��)�s�����T(m��n)����I(y��)�����ṩ��ǧƪһ�ɡ��Įa(ch��n)Ʒ�����ǻ��ڌ�(du��)�Ñ�ʹ�c(di��n)����ȶ��죬�ṩ���w�O(sh��)Ӌ(j��)�����졢���b������(w��)��ȫ��������ϵ�y(t��ng)��Q�������@�N�D(zhu��n)׃��Ҫ����I(y��)���HҪ�Џ�(qi��ng)�������������������Ҫ����������Ñ��(ch��ng)���ķ���(w��)˼�S��

����2.3 �����X�Ͳ��Ј�(ch��ng)����

����2025��Ƚ����X�Ͳ�(�������T(m��n)���cĻ��)�a(ch��n)ֵ�s900�|���ң��X�Ͳ����齨���ИI(y��)����Ҫ���ήa(ch��n)�I(y��)֮һ���خa(ch��n)��K������������(d��o)���Ј�(ch��ng)�����X�Ͳ��������»����Ї�(gu��)�Ľ����X�Ͳ��ИI(y��)�������f(shu��)��̎��һ��(ch��ng)��̶�ʹ��ĽY(ji��)��(g��u)������֮�С�

��������f(shu��)����(j��ng)���ИI(y��)�������ǰ��S���л��M(j��n)�̵ġ�Ҏ(gu��)ģ�U(ku��)�����c�������t��������ô�F(xi��n)������(d��o)�@һ�ИI(y��)���P(gu��n)�I�~�t���D(zhu��n)׃?y��u)顰�������ġ�����Ʒ�|(zh��)�ֻ����c���Gɫ�D(zhu��n)�͡�������(g��)�ИI(y��)��e���^(gu��)ȥ�ַ�ʽ���L(zh��ng)���S��r(sh��)����������һ��(g��)������졢��(j��ng)��(zh��ng)���隈�ᡢ��Ҳ�N(y��n)�����Y(ji��)��(g��u)�ԙC(j��)��������{(di��o)���ڡ�

�����ĺ��^�Ј�(ch��ng)�h(hu��n)����(l��i)���������X�Ͳĵİl(f��)չ�F(xi��n)���c���خa(ch��n)�Ј�(ch��ng)�����w����څ��(sh��)�߶�ͬ�l������(j��ng)�����ИI(y��)����œʯ�ķ��خa(ch��n)���_(k��i)����e�c������e����2025���^�m(x��)�ʬF(xi��n)�»��B(t��i)��(sh��)���@ֱ�ӌ�(d��o)���ˌ�(du��)���y(t��ng)�����X�Ͳ������ƣܛ��

�����^(gu��)ȥ�ǷN�������خa(ch��n)��Ҏ(gu��)ģ�_(k��i)�l(f��)����(l��i)�ġ�����ʽ��ӆ���Ѳ���(f��)���ڣ��@���H��ζ���Ј�(ch��ng)Ҏ(gu��)ģ�Ķ����տs�������l(f��)���ИI(y��)��(n��i)���ļӄ���

����������С����I(y��)���ڮa(ch��n)Ʒͬ�|(zh��)����(y��n)�أ��������еͶ��Ј�(ch��ng)�ġ��r(ji��)���(zh��n)����̶������(r��n)���g���O�ȉ��s���ИI(y��)ϴ�Ƽ��٣��S��ȱ�����ĸ�(j��ng)��(zh��ng)������I(y��)�����˳��沢��

�����҇�(gu��)�X�ӹ��ИI(y��)�a(ch��n)�ܮa(ch��n)��ռȫ���^(gu��)�룬�b�似�g(sh��)ˮƽ�����I(l��ng)�ȣ��ѽ�(j��ng)�ɞ�����������һָ���X�Ͳļӹ�������(gu��)��ȫ���ϴ�ĵ�λ���ӷ�(w��n)�̡���ȫ��(gu��)�����X�Ͳ��Ј�(ch��ng)�ֲ��У��A�|���A�Ϻ����ϳɞ��ˇ�(gu��)��(n��i)��ǰ�ص����M(f��i)�Ј�(ch��ng)�����ij���Ȧ�c��(j��ng)��(j��)Ȧ�Ď���(d��ng)���÷dz����@��

�����a(ch��n)�ܳ��������a(ch��n)�����~�l�����a(ch��n)�������ИI(y��)��ٿ��ṩ�������������d�l(f��)���P�X�����X(AAG)����(ji��n)�������������ИI(y��)��(n��i)̎���I(l��ng)�ȵ�λ;�ºϡ��V�������������I(y��)���^������ƽ�������ڽ����ИI(y��)�a(ch��n)Ʒ��(chu��ng)�ºͷ���(w��)���߳�һ�l��(d��)����ɫ�İl(f��)չ��·;�ߵ��ڮa(ch��n)Ʒ��(chu��ng)�·��潛(j��ng)�(y��n)�S��;������������㑵������ϵ� �(y��ng)�������յ���Ȼ��Ʒ�ƣ��څ^(q��)���Ј�(ch��ng)��(y��u)��(sh��)�������@��ͬ�r(sh��)Ҳ�_(k��i)ʼ������O(sh��)���S���U(ku��)��Ʒ��Ӱ�����

����Ȼ���������w����ƣܛ�ı����£��Ј�(ch��ng)����һƬ���ţ����dzʬF(xi��n)���@���ġ����������족�ֻ���֡��@�N�ֻ������w�F(xi��n)�ڮa(ch��n)Ʒ�Y(ji��)��(g��u)�ϡ����y(t��ng)�ġ����܆�һ����ͨ�T(m��n)��Ļ���Ͳ�����ή�s�����܉�M����ߌ����c����Ҫ��ĸ߶ˮa(ch��n)Ʒ�s���(sh��)���L(zh��ng)���ԡ�����(qi��ng)���Oխ߅����(qi��ng)�ͺ���Ϳ��ˇ��������ĸ����ܮa(ch��n)Ʒ���{���䃞(y��u)���ı��ظ������ܺͳ��������^Ч�������ڳɞ�߶˽�����˽�˶��Ƶġ���(bi��o)�䡱���Ј�(ch��ng)�B���@��������ͬ�r(sh��)���@�(l��i)�߶ˮa(ch��n)Ʒ�ļ��g(sh��)�ډ�������ֵ�h(yu��n)���ڂ��y(t��ng)�Ͳģ����ɞ��^����I(y��)�µ����L(zh��ng)�O��

������Σ��ֻ�Ҳ�w�F(xi��n)����I(y��)��(j��ng)��(zh��ng)������!�^����I(y��)���J�ز����Ј�(ch��ng)�L(f��ng)����D(zhu��n)׃�����نμ���هҎ(gu��)ģȡ�٣����nj������D(zhu��n)���ˡ�Ʒ�|(zh��)��r(ji��)���c��ϵ�y(t��ng)��Q��������ͨ�^(gu��)�Ӵ��аl(f��)Ͷ�룬ͨ�^(gu��)�{���մ�����Ϳ�ӡ��p�������X���~�l�������X�����ИI(y��)��ٿ��ṩ��߅����²����c�¹�ˇ�đ�(y��ng)�ã����ཱུ���Ͳĵ�����ϵ��(sh��)�������Y(ji��)��(g��u)��(qi��ng)���c�ͺ������~�l���ͺ��ԡ����ИI(y��)��ٿ��ṩ�����Ķ����Gɫ�����J(r��n)�C�wϵ��ռ��(j��)����λ�á�

�����c��ͬ�r(sh��)���@Щ��I(y��)���Ćμ��ġ����Ϲ���(y��ng)�̡���ϵ�y(t��ng)�����ṩ�̡��D(zhu��n)�ͣ���ȅ��c�������O(sh��)Ӌ(j��)�c��(ch��ng)����ص�ǰ�˭h(hu��n)��(ji��)��ͨ�^(gu��)�ṩ��(bi��o)��(zh��n)����ģ�K�����������ƻ����T(m��n)��Ļ��ϵ�y(t��ng)���c���ο͑���(g��u)������o�ܵ����B(t��i)�f(xi��)ͬ�P(gu��n)ϵ���Ķ��ڼ��ҵ��Ј�(ch��ng)��(j��ng)��(zh��ng)�И�(g��u)�����y����Խ���o(h��)�Ǻӡ�

����2.4 ���������Ј�(ch��ng)����

����2025��Ƚ��������a(ch��n)ֵ�s900�|���ң������҇�(gu��)Ŀǰ������������֮һ�����҇�(gu��)���خa(ch��n)����������ռ��(j��)��70%���ϣ����S���Ј�(ch��ng)�IJ���׃���������ИI(y��)�������������������~�l���������������ИI(y��)��ٿ��ṩ���ܵ���һ���ě_����

������(d��ng)�£����������ИI(y��)��̎������{(di��o)���c�Y(ji��)��(g��u)��׃����P(gu��n)�I��(ji��)�c(di��n)���ڷ��خa(ch��n)�Ј�(ch��ng)���m(x��)���Եı����£����y(t��ng)�������������@���տs���ИI(y��)��e����هҎ(gu��)ģ�U(ku��)���Ĵַ����L(zh��ng)ģʽ���D(zhu��n)���M(j��n)���ԡ����g(sh��)�(q��)��(d��ng)���Gɫ����(d��o)����(ch��ng)�����ܡ�����������ĸ��|(zh��)���l(f��)չ���A�Ρ�

��������(j��ng)�����ИI(y��)���L(zh��ng)��Ҫ����ķ��خa(ch��n)�������_(k��i)���c������e���»�ֱ�ӌ�(d��o)����ͨ������������ή�s�������a(ch��n)�����R���剺�����ИI(y��)����(r��n)���O�ȉ��s���S����I(y��)����̝�p߅����Ȼ����Σ�C(j��)֮�����������������ИI(y��)����4SG����ƽ���������Ա��ʵȞ�����Įa(ch��n)Ʒ���ɞ��(q��)��(d��ng)�ИI(y��)ǰ�еĺ������档

�����ھGɫ��̼�����c�Ј�(ch��ng)������p������(d��o)�£���(ji��)�ܲ����яĸ߶��x��׃?y��u)��Ј?ch��ng)��(bi��o)�䡣Low-E�Ĥ��������������ȸ����ܮa(ch��n)Ʒ�{��Խ�����ᱣ�����ܣ��B�ʳ��m(x��)�������ɞ��½��Gɫ�����c����������(ji��)����������x��

����ͬ�r(sh��)�������Ĺ���߅�类�����،������ܻ��˳��Ƅ�(d��ng)���׃ɫ������׃ɫ�����ܲ����Č�(sh��)�(y��n)�������̘I(y��)����(y��ng)�ã��܉����(j��)�h(hu��n)���⾀�Ԅ�(d��ng)�{(di��o)��(ji��)�������齨���x���ˡ���֪���c��푑�(y��ng)����������

�����ڰ�ȫ�c�Y(ji��)��(g��u)�I(l��ng)����Ҏ(gu��)���ס��������ߏ�(qi��ng)��䓻������ļ��g(sh��)ͻ�ƣ��M���ˬF(xi��n)��������(du��)����ҕҰ���߰�ȫ�Լ���(f��)�s�Y(ji��)��(g��u)�O(sh��)Ӌ(j��)�ĘO�����硰20��(j��)��䓻��t�����M(j��n)�b���Ͷ��ʹ�ã�ʹ�ó���ߴ粣���ķ�(w��n)���ӹ��ɞ�F(xi��n)��(sh��)����ؘ�(bi��o)�Խ����c�������O(sh��)ʩ�ṩ�ˈ�(ji��n)��(sh��)�ļ��g(sh��)֧�Ρ�

�����и�Ʒ�|(zh��)���и�Ʒ��Ӱ���!��������Ʒ�ƣ��T�����ϲ������x��ҫƤ����I��ҫ�A �ȓ��в���ȫ�a(ch��n)�I(y��)���������I(y��)���������µ����a(ch��n)�����漰����Դ���»��������Ӵخa(ch��n)�������I(y��)�Ј�(ch��ng)�����ڣ���������(w��)�������A�����ڇ�(y��n)�����Ј�(ch��ng)�h(hu��n)���и����������g��

����ͬ�r(sh��)����������㑾�Դ���A�����������Ȟ������ͨ�^(gu��)����(d��o)�O(sh��)Ӌ(j��)����������y(t��ng)�^��x��a(ch��n)Ʒ�����ܞ�������I(y��)���ڄ�(chu��ng)��̽���D(zhu��n)�Ͱl(f��)չ���Ј�(ch��ng)������Ȼ��;�����a(ch��n)�طN����Ҋ(ji��n)�L(zh��ng)�� �����ز�����I(y��);����ӹ����������(y��ng)��_(d��)���A�|�Ĥ�����ڼӿ��D(zhu��n)��;����(d��)��(sh��)һ�õ��¸��d���������I(l��ng)���ײ���ԭƬ�a(ch��n)Ʒ���M(j��n)��֮·��

�����a(ch��n)�I(y��)朵������c�Ј�(ch��ng)��ֵķֻ�����2025���ИI(y��)�l(f��)չ���@��������һ���棬�ИI(y��)���жȼ����������^����I(y��)�{���ڼ��g(sh��)�аl(f��)��Ʒ��Ӱ�����ȫ�a(ch��n)�I(y��)朲����ϵă�(y��u)��(sh��)������얹��Ј�(ch��ng)��λ�����e�O̽�����a(ch��n)Ʒ+����(w��)����ϵ�y(t��ng)����Q�������Ćμ��IJ��Ϲ���(y��ng)���D(zhu��n)�͞齨����(ji��)�ܻ�����ϵ�y(t��ng)�ļ����̡���һ���棬�^(q��)�l(f��)չ�ʬF(xi��n)�����·�����L(zh��ng)���ǵȽ�(j��ng)��(j��)�l(f��)�_(d��)�^(q��)�������Ƶ������c���g(sh��)��(y��u)��(sh��)���۽���������ӡ�����ȸ߸���ֵ�a(ch��n)Ʒ���аl(f��)�c���a(ch��n);���С������^(q��)�t����ͨ�^(gu��)���Vɽ+�ӹ�����һ�w��ģʽ���ڳɱ������ό���(j��ng)��(zh��ng)�������нӮa(ch��n)�I(y��)�D(zhu��n)�Ǝ���(l��i)�İl(f��)չ�C(j��)����

������(gu��)��(n��i)���A�|���A�ϡ����Ϟ���Ҫ�Ј�(ch��ng)�����L(zh��ng)�^��������υ^(q��)���S������������(ji��)������Ҫ��������LOW-E�������Ĥ���������ײ������ڹ�(ji��)�������ϵ�ͻ�����F(xi��n)���Ј�(ch��ng)���L(zh��ng)��(qi��ng)��;����+������Ј�(ch��ng)����ҲBIPV�Įa(ch��n)Ʒ�Ј�(ch��ng)�������L(zh��ng)��

����2.5 �������Ј�(ch��ng)����

����2025����T(m��n)��Ļ�����������a(ch��n)ֵ�s600�|���ң��ИI(y��)�Įa(ch��n)Ʒͬ�|(zh��)���c��(n��i)�펧��(l��i)��Ӱ푾��ڷ��خa(ch��n)�ИI(y��)�ɡ������D(zhu��n)��ģʽ����(x��)���\(y��n)�I(y��ng)���c���������¡��D(zhu��n)׃�ĺ��^�����£�����a(ch��n)�I(y��)��в��ɻ�ȱ�ġ������P(gu��n)��(ji��)���c�����ܻ�ʯ��������������Ҫ�Ա�ǰ��δ�е��@��

����ͬ�r(sh��)���T(m��n)��Ļ������ИI(y��)��e���^(gu��)ȥ��һ��ه�������a(ch��n)���Ĵַ�ʽ���L(zh��ng)���D(zhu��n)���M(j��n)��һ��(g��)�Y(ji��)��(g��u)�ֻ������g(sh��)�(q��)��(d��ng)�c��������(j��)���е�ȫ�°l(f��)չ���ڡ�

������(d��ng)ǰ���ИI(y��)���wҎ(gu��)ģ�ѽ�(j��ng)��(sh��)�F(xi��n)�ˏ���׃���|(zh��)׃��ͻ�ƣ��mȻ�����я��^(gu��)ȥ��λ�r(sh��)�ڵ��pλ��(sh��)��������(g��)λ��(sh��)�^(q��)�g���@һ׃�������������������(g��)�������B(t��i)��(du��)���a(ch��n)Ʒ�ġ����á����ɣ��������á����á����^�����ܡ���ȫ��λ��(y��n)��Ҫ��

�����ИI(y��)��(n��i)�Įa(ch��n)���c�N(xi��o)�����F(xi��n)���^�������IJ���e�ǵͶ����Įa(ch��n)Ʒ�Ј�(ch��ng)�п�����ʧ���@�c�����Ј�(ch��ng)���F(xi��n)����ϢϢ���P(gu��n)����(d��ng)ǰ�Ľ����Ј�(ch��ng)�m�~(y��)�����s����Ʒ�|(zh��)�A���¡�����(w��)��(chu��ng)Ʒ�Ƶġ��Α�Ҏ(gu��)�t������(hu��)��׃!����(ji��n)�ʡ��Ϻ͡��d���ǡ����⡢���d��Ʒ����I(y��)����λ�ڇ�(gu��)�H����(j��ng)��(zh��ng)��ȫ�����I(y��)����Ʒ����I(y��)�u�uÓ�f������

����ͬ�r(sh��)�����������Z�������Ʒ����I(y��)��(j��ng)�^(gu��)һ�Εr(sh��)�g�e�ۣ��ѳɞ�߂��^���аl(f��)ˮƽ�����������Č�(sh��)��Ʒ��;������(ji��n)�����M(j��n)���¿�ˇ�������ˇ�������ڇ�(gu��)��(n��i)���ռ����Ҫ�ĵ�λ����(du��)�a(ch��n)Ʒ��Ʒ�|(zh��)����������;�ƶ��~�ɞ���(sh��)���Ĵ�������(chu��ng)������ͻ����

�����Ј�(ch��ng)�_(k��i)�ط��棬���������Ј�(ch��ng)������ҪԴ�����ϰ��Ռ�(du��)�ҾӮa(ch��n)Ʒ�����ܻ��ڴ������a(ch��n)Ʒ����ȫ�����ܵij����׃�ø������m�����Ј�(ch��ng)������˼�룬����Ј�(ch��ng)������аl(f��)����������I(y��)����Ҫ�������ģ�Ҳ���½�ס�������(y��ng)������з��������������c���ܻ��������졣

����2.6 �T(m��n)��Ļ���ӹ��O(sh��)���Ј�(ch��ng)����

����2025����X�T(m��n)��Ļ���ӹ��O(sh��)��a(ch��n)ֵ��s15�|���ң������½��T(m��n)��Ļ����I(y��)��ӆ��ጷ����O�١��������ИI(y��)���w�l(f��)չ׃��(d��ng)�ľ�Ӱ푣�ԭ�����ٵİl(f��)չ��(sh��)�^�ѽ�(j��ng)�ص�׃��Ŀǰ�܉�S���ИI(y��)�^�m(x��)ǰ�M(j��n)����Ҫ�����Ǵ��͇�(gu��)������I(y��)���^(q��)�^���T(m��n)����˾���ИI(y��)�^��Ļ����I(y��)�ĘI(y��)��(w��)���L(zh��ng)��������(l��i)���O(sh��)���������ܻ�����(j��)��������

��������f(shu��)���Gɫ�������ИI(y��)�ĵ�ɫ����ô���ܻ��t�����������L(zh��ng)������!�^(gu��)ȥһ�꣬�ӹ��O(sh��)���ИI(y��)�����ߌ�(d��o)�����Ј�(ch��ng)�����c���g(sh��)�����Ķ����(q��)��(d��ng)�£�����������{(di��o)���c�Y(ji��)��(g��u)��׃����P(gu��n)�I֮�ꡣ�@һ�꣬�ИI(y��)���نμ���Ҏ(gu��)ģ�ĔU(ku��)�������nj��l(f��)չ�ĺ����^�c(di��n)�D(zhu��n)���ˡ����|(zh��)�����c�����ܻ������ʬF(xi��n)���Ă��y(t��ng)�����b�䣬��ϵ�y(t��ng)����Q�����ṩ���D(zhu��n)�͵��@��������

�����S�����I(y��)4.0���˳����ϯ������(g��)�ИI(y��)���O(sh��)��Ĕ�(sh��)�ֻ��c�W(w��ng)�j(lu��)���������\�������ġ��x�䡱 ������������(j��ng)��(zh��ng)���ġ����x�(xi��ng)�����Ԅ�(d��ng)�����a(ch��n)�������ܙC(j��)�������и������\(y��n)�����b�ȭh(hu��n)��(ji��)���ռ����@�����������H�����������(y��n)���������ɱ���������ͨ�^(gu��)��(bi��o)��(zh��n)�������a(ch��n)���̣������ˮa(ch��n)ƷƷ�|(zh��)����(w��n)�������Ƅ�(d��ng)�ИI(y��)�ġ�������(j��ng)�(y��n)��ه���~��(sh��)��(j��)�(q��)��(d��ng)���족��

����ͬ�r(sh��)����(li��n)�W(w��ng)(IoT)���˹�����(AI)��ǰ�ؼ��g(sh��)�c�ӹ��O(sh��)������ںϣ������˾߂��h(yu��n)�̱O(ji��n)�ء��������\�ࡢ��ˇ����(sh��)�ԃ�(y��u)���ȹ��ܵġ������O(sh��)�䡣

�����S���Ƽ����M(j��n)�������ܻ����ИI(y��)�đ�(y��ng)��Խ��(l��i)Խ�V��!δ��(l��i)���ӹ��O(sh��)�����T(m��n)��Ļ���a(ch��n)Ʒ�����a(ch��n)�������A�α�����ܻ�����(j��)����(sh��)�F(xi��n)�ġ����S��������ͥ����ȫ����������ɞ��˱�Ȼڅ��(sh��)��ͨ�^(gu��)�Ӵ����ܻ��O(sh��)���Ͷ�룬�T(m��n)��Ļ����I(y��)���H�ܽ��ͳɱ���߀������Ч�ʡ�

�����ڮa(ch��n)Ʒ�аl(f��)���棬�X�T(m��n)��Ļ���ӹ��O(sh��)����I(y��)ᘌ�(du��)���ܻ����o(w��)�˻�����(sh��)�ֻ����g(sh��)�đ�(y��ng)�÷dz��V�����쳽���M�����ܡ�ƽ�͡��W�����ȸ���Ʒ�ƣ���ȫ�������a(ch��n)�����аl(f��)���Ъ�(d��)��֮̎�����g(sh��)�I(l��ng)�ȣ��������Լ���ȭ�^�a(ch��n)Ʒ���Ј�(ch��ng)ǰ��ͻ����

����2.7 �����ܷ��z�Ј�(ch��ng)����

����2025��������z���~�l�������z�����ИI(y��)��ٿ��ṩ�����T(m��n)��Ļ���I(l��ng)��Įa(ch��n)ֵ�s110�|���ң����^��Ʒ�Ƈ�(gu��)��(n��i)�����Ј�(ch��ng)���pͻ���£���Ȯa(ch��n)ֵ�õ����^�õ��w�F(xi��n)���҇�(gu��)�ѳɞ�ȫ���ܷ��z��(y��ng)�õ�һ���(gu��)�������ܷ��z�đ�(y��ng)����Ҫ���T(m��n)����Ļ�����Լ��пղ������~�l���пղ��������ИI(y��)��ٿ��ṩ�����I(l��ng)��

�������T(m��n)��Ļ���I(l��ng)���ܷ��z���鱣�Ͻ�����������ˮ���������L(f��ng)�������Լ���(sh��)�F(xi��n)��(ji��)�ܽ��ĵ��P(gu��n)�I���ϣ��似�g(sh��)���M(j��n)�c�Ј�(ch��ng)�������(j��ng)�v����̵����ܡ�

�������Ľ����ܷ��z�ИI(y��)����վ�����f��(d��ng)���D(zhu��n)�Q���P(gu��n)�I��(ji��)�c(di��n)��������빤�I(y��)�����Gɫ���c���ܻ��l(f��)չ�ĺ�����У��ИI(y��)���w��e���^(gu��)ȥ�ַ�ʽ��Ҏ(gu��)ģ�U(ku��)�����~���ԡ����|(zh��)���������ܡ�����(x��)���� ����ĵ�ȫ�°l(f��)չ�A�Ρ�

����һ���棬��(gu��)�ҡ��p̼����(zh��n)��Ŀ��(bi��o)�ij��m(x��)�Ӵa���Լ�����ʮ���塱������(ji��)���c�Gɫ�����l(f��)չҎ(gu��)���������ߵ���،�(sh��)ʩ�����ИI(y��)�����������ľGɫ߅�硣���y(t��ng)�ġ��ߓ]�l(f��)���ЙC(j��)������(VOC)�ŷŵĵͶˮa(ch��n)Ʒ�������˳��Ј�(ch��ng)��ȡ����֮��������ͪ(SR)���������~�l�����ԡ����ИI(y��)��ٿ��ṩ������(MS)�Ȟ�����ĭh(hu��n)���͡��������ܷ��z���@Щ���ϲ��H�߂�Խ���ͺ��ԡ����ϻ����c�L(zh��ng)���������������c��(ji��)���T(m��n)����������Ļ��ϵ�y(t��ng)��(sh��)�F(xi��n)�����m�䣬�ɞ��Ƅ�(d��ng)�����I(l��ng)��(ji��)�ܜp�ŵġ��[�ι�������

������һ���棬�Ј�(ch��ng)�ĽY(ji��)��(g��u)���{(di��o)���c�������r(sh��)���ĵ���(l��i)��ʹ�ó��и��¡��f�Ǹ��죬�Լ����н����İ�ȫ�S�o(h��)�c��(ji��)�ܸ��죬�ɞ��ИI(y��)���L(zh��ng)��ȫ��ِ�����@Ҫ���ܷ��z�a(ch��n)Ʒ���HҪ����úá�����Ҫ�� ���ɡ���������ᘌ�(du��)�S�ޡ�����(ch��ng)���Č��û�����ݻ��a(ch��n)Ʒ����

�����ɘO�ֻ��ӄ����^��Ʒ�����(sh��)ͻ��!��(d��ng)ǰ�������z�ИI(y��)��̎������{(di��o)���ڣ����ڷ��خa(ch��n)�Ȃ��y(t��ng)�����ИI(y��)�(q��)�����Լ��̶��Y�a(ch��n)Ͷ�Y���ٻ��䣬�ַ�ʽ�ĸ�(j��ng)��(zh��ng)���y�Ԟ��^���Ј�(ch��ng)�ʬF(xi��n)�����@�� ���ɘO�ֻ�����ͨ���͵Ͷˮa(ch��n)Ʒ�������r(ji��)���(zh��n)��(d��o)������(r��n)��;����Ʒ�|(zh��)�������ܡ��h(hu��n)���͵��и߶ˮa(ch��n)Ʒ�s������(y��ng)��

�����挦(du��)ԭ���σr(ji��)��Ĵ������(d��ng)�Լ��F(xi��n)���������������^����I(y��)�����ѵ��J(r��n)�R(sh��)�����̓r(ji��)ֻ����(l��i)���|(zh��)�����̓r(ji��)�����|(zh��)�Įa(ch��n)Ʒ�o(w��)���־�ռ�I(l��ng)�Ј�(ch��ng)���������ơ�֮��(����)���茚����̩(��̩)����ԭ��˼�{(l��n)�£����������I(l��ng)܊��I(y��)��������(d��ng)�˳����ֵͶ��I(l��ng)��ġ��t���P�������D(zhu��n)��ͨ�^(gu��)���g(sh��)�ډ���(g��u)���o(h��)�Ǻӣ��ɞ鼼�g(sh��)�cƷ�|(zh��)�Ĵ������˸��������(d��ng)��(qu��n)��

�����{�����Gɫ�����I(l��ng)��Ę�(bi��o)�U��λ�������ڵؘ�(bi��o)�(xi��ng)Ŀ�����c(di��n)������չ�F(xi��n)��Խ��ճ���Լ��ͺ��ԣ��������(gu��)�����¼��g(sh��)��I(y��)�ļ��g(sh��)������ʹ���ڸ߶˽����z�I(l��ng)����ИO�ߵ�Ʒ����r(ji��)����֮�����������ИI(y��)���[�ι�܊�������H��Ļ�����T(m��n)���I(l��ng)���I(l��ng)�ȣ�߀�e�O���ִ�ͨ������Դ����ِ����ͨ�^(gu��)ȫ���ց�(l��i)������һ�Ј�(ch��ng)�IJ���(d��ng)�L(f��ng)�U(xi��n);

����ͬ�r(sh��)���@Ҳ�ǹ茚�����������l(f��)��һ�꣬�����N(xi��o)�����뼤�������c�ȁ��ϡ����r(sh��)�����A�顢С�Ⱦ��^�Ĺ���(y��ng)�̣��ɹ����I(y��)��(w��)�Ľ������������I(y��)�c����Դ�I(l��ng)��̩(��̩)����ƽ�_(t��i)����(y��u)��(sh��)��Ʒ������h(hu��n)���Ѻ��ͮa(ch��n)Ʒ�����T(m��n)���a(ch��n)Ʒ��Ļ��ϵ�y(t��ng)�����潛(j��ng)�(y��n)�S��������ӡ��������ِ���IJ��֣�ʹ��ɹ����_(k��i)�˂��y(t��ng)�Ͷ��Ј�(ch��ng)�Đ��Ը�(j��ng)��(zh��ng)��

����������������ȫ���ЙC(j��)�����g(sh��)���I(l��ng)��(d��o)�ߣ���Ȼ��(w��n)�Ӹ߶��Ј�(ch��ng)��һ���(du��)�����ڹ��I(y��)�c������M(f��i)Ʒ�I(l��ng)��Ľ�Q�������DZ�����(gu��)�a(ch��n)��I(y��)�s�Ę�(bi��o)�U;˼�{(l��n)���������Ƅ��ã��{���^�ߵļ��g(sh��)������Ʒ�NҎ(gu��)�����ИI(y��)��(n��i)��������(w��n)���ĸ�(j��ng)��(zh��ng)����

�����°����r(sh��)�g��ʯ��ʿ�������_(d��)��Ʒ�ƶ�λ�ڽ�ͨ������ʡ�ݣ��Թű��ǡ����ұؠ�(zh��ng)֮�ء����������������a(ch��n)�I(y��)朣����ԑ{�����@�ĵ���(y��u)��(sh��)���L(zh��ng)�õ�Ʒ�ƽ��O(sh��)���Լ��a(ch��n)�I(y��)朅f(xi��)ͬЧ��(y��ng)���څ^(q��)���Ј�(ch��ng)��Ó�f������

�����ڡ��p̼����(zh��n)�Ժͭh(hu��n)�����ߵ��(q��)��(d��ng)�£��ИI(y��)�T(m��n)�����@��̧�ߣ��a(ch��n)Ʒ�Y(ji��)��(g��u)���ڰl(f��)�������{(di��o)�����h(hu��n)���ɞ�Ӳָ��(bi��o)�����y(t��ng)�ĸ�VOC(�]�l(f��)���ЙC(j��)������)�a(ch��n)Ʒ���ڱ�������̭��ˮ�ԡ��o(w��)�܄������̻��ȭh(hu��n)���ͮa(ch��n)Ʒռ���ѳ��^(gu��)50%�����������ϺͿɻ���ԭ�ϵđ�(y��ng)�óɞ��µ��аl(f��)���c(di��n)��

��������Ҫ�O�»������S�������ΑB(t��i)�ď�(f��)�s��(�糬�ߌӡ����Ș���)����(du��)�zճ�����ͺ��ԡ����ϻ����~�l���ϻ������ИI(y��)��ٿ��ṩ���ԡ��ߜظߝ���������˸���Ҫ��

�������⣬Ʒ�Ƴ������a(ch��n)�ܳ������@�ǽ�Q��(gu��)��(n��i)�ИI(y��)ì�ܵ�һ���·�������(gu��)��(n��i)�Ј�(ch��ng)��(j��ng)��(zh��ng)���ң���ʹ��I(y��)���١����������@���H�H�Ǯa(ch��n)Ʒ���ڣ����Ǽ��g(sh��)��(bi��o)��(zh��n)�ͮa(ch��n)�ܵ�ݔ�����e���ڡ�һ��һ·���ؾ���(gu��)�ҡ��ġ��u(m��i)�a(ch��n)Ʒ�������u(m��i)����(w��)�����D(zhu��n)׃���μ��IJ����N(xi��o)������(r��n)���g�ډ��s���ИI(y��)���a(ch��n)Ʒ+ʩ��+��Q��������ģʽ�D(zhu��n)�͡��e�����Y(ji��)��(g��u)�z�I(l��ng)���ṩȫ�������ڵĽ�����������(w��)(��ͨ�^(gu��)��������(sh��)�r(sh��)�O(ji��n)�y(c��)�z�w��B(t��i))�ɞ��µ�ӯ���c(di��n)��

�������@һ�����£��ИI(y��)��(j��ng)��(zh��ng)��ֳʬF(xi��n)���@���ġ��R̫Ч��(y��ng)���c�ֻ�څ��(sh��)���^����I(y��)�{�����ļ��g(sh��)�e����Ʒ��Ӱ����cȫ朗l����(w��)����������ռ��(j��)���߶˽���Ļ�����������(xi��ng)Ŀ�Լ��^�����خa(ch��n)��I(y��)�Ĺ���(y��ng)机���λ�á�TOPƷ����I(y��)���m(x��)�Ӵ����аl(f��)�ϵ�Ͷ�룬̽������ͺ��ԽY(ji��)��(g��u)�z�������ܷ��z���������һ�w��(BIPV)�����ܷ���ϵ�ǰ���I(l��ng)�����I(l��ng)�ИI(y��)���g(sh��)�L(f��ng)��

�����c��ͬ�r(sh��)��������С��I(y��)�t���еͶ��Ј�(ch��ng)���Rԭ���σr(ji��)��(d��ng)�c�h(hu��n)����Ҏ(gu��)�ɱ��������p��?c��i)D����������g���������s���ИI(y��)ϴ�Ƽ��٣����ж��M(j��n)һ��������

����2.8 ����l�c�ܷ��z�l�Ј�(ch��ng)����

����2025��ȸ���l���ܷ��z�l���Ј�(ch��ng)���a(ch��n)ֵ�s25�|���ң������P(gu��n)�I���ܲ����Ľ�������l�c�ܷ��z�l���似�g(sh��)�����c�Ј�(ch��ng)��ֳʬF(xi��n)���@���ֻ��c�������(j��)��������

�������p̼Ŀ��(bi��o)���£���������l���ܷ��z�l���Ј�(ch��ng)ǰ����һ�¿��ã�Ŀǰ�҇�(gu��)�����ܺ���ռȫ���(hu��)���ܺĵ�40%�����T(m��n)��Ļ���ܺ�ռ���ˌ���һ�룬�T(m��n)��Ļ���a(ch��n)Ʒ��(du��)������ܷ���ϵ��x��(d��ng)������ɽ����ܺēpʧ����Ҫԭ��֮һ��Ψ��ͨ�^(gu��)������аl(f��)�c��(chu��ng)�£��������M(j��n)���˃�(y��u)��ƥ���c��������(j��)���_������(g��)�T(m��n)��Ļ��ϵ�y(t��ng)�@�ñM���ܵ͵Ă���ϵ��(sh��)��

������������l���I(l��ng)܊��I(y��)�����g(sh��)�����ͷ֞����M(j��n)��Ʒ���c��(gu��)�a(ch��n)Ʒ�ƃɴ����ꇠI(y��ng)�������M(j��n)��Ʒ�ƣ�̩�Z�L(f��ng)������˹�����M(j��n)���(gu��)��(n��i)�^��ĺ���һ��Ʒ�ƣ��ѽ�(j��ng)�γ����^��(qi��ng)�ĺ��ĸ�(j��ng)��(zh��ng)��;��(gu��)��(n��i)Ʒ���������ט�(l��)����(y��u)̩��Դ�l(f��)�����á���������Ј�(ch��ng)���F(xi��n)Խ�l(f��)��(qi��ng)��(sh��)���ʬF(xi��n)�����L(f��ng)�w��֮��(sh��);�������(l��i)�������ڮa(ch��n)Ʒ�ĸ��c����(j��)���ں���ʥ�ơ���̩�����F����Դ�����ȳɞ����ИI(y��)�µ�����܊;�����¹�ˇ���²���ע�ع�(ji��)��Ч���������������wϵ���B(y��ng)���᠖̩���၆�ء�ʥ�С���ʢ����Ʒ�ƶ��������@�����Ј�(ch��ng)Ӱ����c�I(y��)��(j��)�������ڳ��m(x��)Ŭ����

�����ڸ���l�I(l��ng)��PA66GF25������ĸ����ܲ����ѳɞ��������ИI(y��)���Ć�һ�ġ��������� ����(f��)�ϸ���+�Y(ji��)��(g��u)����(qi��ng)�������D(zhu��n)�ͣ��^����I(y��)ͨ�^(gu��)��(y��u)�������w�S�Ų���ˇ�c���Ӽ{��(j��)�������������(d��o)��ϵ��(sh��)����0.25W/(m��K)���¡�ͬ�r(sh��)��������(qi��ng)���c�ߴ緀(w��n)���Դ���������M���˳��ߌӽ����c����(d��ng)ʽ���ܺĽ�����(du��)�T(m��n)��Ļ��ϵ�y(t��ng)�ژO�˚��l���µć�(y��n)��Ҫ���Ͷ��Ј�(ch��ng)�Դ�����PVC���PA6���~�l��PA6�����ИI(y��)��ٿ��ṩ��6���|(zh��)���[�����ИI(y��)��ͨ�^(gu��)��(bi��o)��(zh��n)����(j��)�c�������J(r��n)�C����̭���a(ch��n)�ܡ�

�������⣬�Ľ������T(m��n)��Ļ�����ٵ����I(y��)����܇(ch��)���I(l��ng)���ܷ��z�l�đ�(y��ng)���漰���˹�(ji��)�ܽ��ġ��p������ķ������棬��������ӣ��S���Ј�(ch��ng)�����������I(y��)Ʒ��Ҳ�����ڏ�(qi��ng)��

�����T�������_(d��)��(li��n)�͏�(qi��ng)������(r��n)����̩���s�����Ը�Ʒ�|(zh��)���������ܮa(ch��n)Ʒ��������I(y��)����Ȼ���Ј�(ch��ng)��(n��i)��������һ��Ʒ��;����혡������������ѡ����_(d��)�ٰ�ں������ɡ����� ����һ��Ʒ����I(y��)������ҕ�a(ch��n)Ʒ���|(zh��)��(chu��ng)�£����(xi��ng)Ŀ��(x��)��(ji��)����(w��)�����Ј�(ch��ng)��D��Ԓ�Z(y��)��(qu��n)��Ӱ������ڼӴ�

�����������ԡ�ˮ�����c�ͺ���֮�g����ƽ�⣬��Ԫ�ұ�(EPDM)���z�{�胞(y��u)���Ŀ��ϻ�����ռ��(j��)����(d��o)��λ���������ԏ����w(TPE)�����������z(TPV)�ȭh(hu��n)���ɻ��ղ��ϵđ�(y��ng)�ñ�������������������ϵ�y(t��ng)�T(m��n)���I(l��ng)��ǻ�w�Y(ji��)��(g��u)����(f��)���D�����~�l���D�������ИI(y��)��ٿ��ṩ����ˇ���ܷ��z�l�܉�?q��)��F(xi��n)�ּ�(j��)�ܷ⣬��Ч�������՚�B�c��pʧ�������I(l��ng)����I(y��)߀�_(k��i)�l(f��)�����ɸ��������m�c���܂��й��ܵġ�����z�l�����Ƅ�(d��ng)�ܷ�ϵ�y(t��ng)�ġ�����(d��ng)���o(h��)��������(d��ng)�{(di��o)��(ji��)�����M(j��n)��

�����Įa(ch��n)�I(y��)朽Ƕȿ�������l�c�ܷ��z�l��I(y��)���Ć�һ���Ϲ���(y��ng)�̣���ϵ�y(t��ng)��Q�����ṩ���D(zhu��n)�ͣ�ͨ�^(gu��)�c�T(m��n)��Ļ���O(sh��)Ӌ(j��)��λ�����خa(ch��n)�_(k��i)�l(f��)����ȅf(xi��)ͬ�����c�a(ch��n)Ʒǰ���аl(f��)�c�����(y��n)�C����ȫ�������ڳɱ���(y��u)��(sh��)�A���Ј�(ch��ng)�J(r��n)�ɡ�

�������⣬��(sh��)�ֻ����g(sh��)�����a(ch��n)�c����(w��)�h(hu��n)��(ji��)�đ�(y��ng)�������ռ������ڹ��I(y��)��(li��n)�W(w��ng)�����ܹ��S����(sh��)�F(xi��n)�ˏ�ԭ����ȵ���Ʒ�z�y(c��)��ȫ�����ݣ���BIM���~�l��BIM�����ИI(y��)��ٿ��ṩ�����g(sh��)������t�z�l�c����l���m����ģ�M���Ӿ���(zh��n)������s�����(xi��ng)Ŀ�������ڡ�

�������w���ԣ���(d��ng)ǰ�Ľ�������l�c�ܷ��z�l�ИI(y��)��̎�ڼ��g(sh��)�(q��)��(d��ng)�c�Gɫ�D(zhu��n)�͵��P(gu��n)�I�ڣ����τ�(chu��ng)�¡��Y(ji��)��(g��u)��(y��u)���cϵ�y(t��ng)�����������ɞ���I(y��)��(g��u)�����ĸ�(j��ng)��(zh��ng)���ĺ���Ҫ�أ����S���������I(y��)���cƷ�|(zh��)��څ��(sh��)�ļ��٣��@һ��(x��)���I(l��ng)�������ڽ�����(ji��)�ܵĺ�����а��ݸ�����Ҫ�Ľ�ɫ��

����2.9 Ļ���O(sh��)Ӌ(j��)���(w��n)��ԃ�Ј�(ch��ng)����

����2025���Ļ���O(sh��)Ӌ(j��)���(w��n)��ԃ�ИI(y��)���Ј�(ch��ng)���w����(y��ng)ԓ��12�|���ң��ИI(y��)���w�Ј�(ch��ng)��r���F(xi��n)�^����ȵ��»���ͬ�r(sh��)߀�������տ��y�������L(zh��ng)���(xi��ng)Ŀ����Ҫ�����ࡢ؟(z��)�΄��ֲ����_�ȷN�N�y��

�����F(xi��n)�ڵ�Ļ���O(sh��)Ӌ(j��)���(w��n)��ԃ�ИI(y��)�����ǡ��(y��ng)���µ�������������һ��(ch��ng)�������е�ِ�ܡ���ֻ����Щ�܉����Ô�(sh��)�ֻ����ߡ����վGɫ��̼���ļ��g(sh��)�������ṩȫ��λ�ܼ�ʽ����(w��)����I(y��)���������@��(ch��ng)�ИI(y��)ϴ����Ó�f������

�������У���(sh��)�ֻ��O(sh��)Ӌ(j��)�����켼�g(sh��)�đ�(y��ng)�ã�ʹ��Ļ��ϵ�y(t��ng)���O(sh��)Ӌ(j��)�Ͱ��b���Ӿ��_��Ч;�ɳ��m(x��)�Ժ���ԴЧ�ʵ���ҕ���Ƅ�(d��ng)�˾GɫĻ������(ji��)��Ļ���İl(f��)չ;�Լ���(g��)�Ի��Ͷ��ƻ���������ӣ���ʹĻ���O(sh��)Ӌ(j��)���Ӷ��ӻ��̈́�(chu��ng)�»���

����2025����ИI(y��)���w�ʬF(xi��n) �������Љ����Y(ji��)��(g��u)�ֻ��� ���@�����������ڷ��خa(ch��n)�Ј�(ch��ng)������{(di��o)�������y(t��ng)��هסլ���̘I(y��)�خa(ch��n)�������(xi��ng)Ŀ����s�p����(d��o)���Ј�(ch��ng)����ƣܛ���ИI(y��)��(n��i)�ձ����R�տ��y���(xi��ng)Ŀ�����L(zh��ng)���ؿ����ȬF(xi��n)����������ͬ�r(sh��)�I(y��)������(du��)�(xi��ng)Ŀ�İ�ȫ؟(z��)�΄���Ҫ����Ӈ�(y��n)������(d��o)���(w��n)��I(y��)�Ľ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)�ɱ��������@�ӵć�(y��n)������h(hu��n)���������f(shu��)Ļ���O(sh��)Ӌ(j��)���(w��n)��ԃ��I(y��)��δ��ȫ�[Ó�خa(ch��n)����e�� ���ס�֮��ĵ��ԑB(t��i)��(sh��)��

�������⣬�ɘO�ֻ��ӄ����Ј�(ch��ng)���ڽ�(j��ng)�v�����ϴ�ƣ�����С��I(y��)������h(hu��n)����̫���룬Ļ���O(sh��)Ӌ(j��)���(w��n)��ԃ�ИI(y��)��̎�ڣ��ġ����y(t��ng)���̷���(w��)���߿Ƽ�ϵ�y(t��ng)�����cȫ�������ڷ���(w��)������D(zhu��n)�͵��ʹ���c�C(j��)���ڡ�

�����S���ɳ��m(x��)�l(f��)չ������ռ����Gɫ��������(ji��)�ܽ������������ӣ�Ļ�����齨�����������Ҫ�M�ɲ��֣��(xi��ng)Ŀ�����c�������¹�ˇ���������I(y��)�������������Լ�����Ҫ���_�ѿ��(xi��ng)Ŀ��ȫ�c���O(sh��)����(du��)Ļ���O(sh��)Ӌ(j��)���(w��n)��ԃ��I(y��)������ҲԽ�l(f��)��(qi��ng)�ң����I(y��)���������I(y��)���£�ÿһ�P�X(qi��n)���ĸ�ֵ��

����δ��(l��i)�����(w��n)+������(w��)+������+��AI+�����(xi��ng)�����c����(w��)ϵ�y(t��ng)�ڞ�һ�w��ģʽ��������ă�(y��u)�|(zh��)�YԴ�c�Ƽ����g(sh��)���õ�����Ļ���T(m��n)���a(ch��n)�I(y��)֮�У����Ʒ���(w��)�ډ�����(sh��)�F(xi��n)����ķ���(w��)���ӣ��μ��ġ�Ļ���(w��n)����ɫ������ ��������Ƥ�Ƽ��(w��n)���M(j��n)��������Ҫ�I(y��)��(w��)������Ļ�����T(m��n)����������Ĥ�Y(ji��)��(g��u)��䓽Y(ji��)��(g��u)���������ܻ�ϵ�y(t��ng)�������ӣ���(sh��)�F(xi��n)��I(y��)�Ć�һ�ġ����g(sh��)���\����ȫ�滯����(w��)�ܼҡ��D(zhu��n)�ͣ��ṩ���w�O(sh��)Ӌ(j��)���аl(f��)���z�y(c��)���\(y��n)�S��ȫ�������ڷ���(w��)��

����2.10 �X�塢����䓡����������^˨��Ϳ�����Ј�(ch��ng)����

�������X�T(m��n)��Ļ���ИI(y��)��(n��i)��һЩ���鼚(x��)�ֵĮa(ch��n)Ʒ�����ڸ��Ե��I(l��ng)��������(d��)�ص����������w�ˏ����ס����b���Ƽ����w�(y��n)�����^�����o(h��)������(w��)�ȶ���(g��)���档

�����Ї�(gu��)Ļ���W(w��ng)ALwindoor.com��2020���_(k��i)ʼ�������ҕ�@�(l��i)�a(ch��n)Ʒ���ИI(y��)���{(di��o)�У������w�a(ch��n)�I(y��)朵İl(f��)չ�ṩ�������Ϣ�YԴ�����e�O�_(k��i)չ���磺�X�塢��������Ϳ�ϡ�BIPVϵ�y(t��ng)���۰����(l��i)�������C(j��)������䓡��_(k��i)���������(y��ng)���~���^˨�����ٱ����b��wϵ�y(t��ng)��ETFEĤ��UHPC�������׃ɫ�����Ȯa(ch��n)Ʒ��Ʒ�����]���(d��ng)�����w�˳��^(gu��)��ʮ�N���ϲ�ͬ���(l��i)������(g��)Ʒ�(l��i)��������(w��)�a(ch��n)Ʒ��Ԕ��(x��)Ʒ����䛣��ѽ�(j��ng)ȡ�����^��ij�Ч��Ӱ�����

����չ�_(k��i)��(l��i)�f(shu��)��

�����X���ИI(y��)��Ȼ���R���^��(y��n)���Ŀ��(y��n)���X�ΰ��r(ji��)���������X�r(ji��)����(d��ng)����r��Ҳ�o�X��a(ch��n)Ʒ����(r��n)�ʎ���(l��i)�˺ܶ�ؓ(f��)��Ӱ푡�ͬ�r(sh��)����I(y��)߀���R��Ѻ������������L(zh��ng)��ͬ�|(zh��)��(j��ng)��(zh��ng)��(y��n)�صȆ�(w��n)�}��

�����S�����خa(ch��n)��������(l��i)������{(di��o)����Ļ�����c֮�����X�ΰ���(x��)���I(l��ng)��Ҳ�M(j��n)��ϴ���ڣ��ڭh(hu��n)��������ָ��(bi��o)�£�һЩ����Ҏ(gu��)���ИI(y��)��I(y��)Ҳ����u��̭���֡�ֻ����Щ������C�X�����p�����ͼӹ��������(y��ng)�O����̎�����Լ������b�һ�w�����S���a(ch��n)Ʒ���������܉��(ji��n)���|(zh��)������Ʒ����I(y��)��Ҏ(gu��)ģ�S�ң�ͨ�^(gu��)��(w��n)���l(f��)չһ���܉���^(gu��)�ИI(y��)ϴ���ڡ�

���������T(m��n)��ϵ�y(t��ng)���������������°桶�����O(sh��)Ӌ(j��)����Ҏ(gu��)�����Č�(sh��)ʩ���Լ������и��¡������fС�^(q��)�����Ќ�(du��)�����O(sh��)ʩ����(j��)��Ӳ��Ҫ���Ј�(ch��ng)Ҏ(gu��)ģ���m(x��)�U(ku��)��

����Ŀǰȫ�������Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)��20�|�������ϣ��Ї�(gu��)�Ј�(ch��ng)Ҳ������30�|ԪҎ(gu��)ģ��ͬ�r(sh��)����(gu��)��(n��i)�������M���Ј�(ch��ng)ǰ���V韣�����3.15�����(hu��)���ع�Ă��Ӯa(ch��n)Ʒ��(w��n)�}���o�ИI(y��)����˾�犣��@��(d��o)���Ј�(ch��ng)��(du��)������� �a(ch��n)Ʒ���b�e�������������|(zh��)��С��I(y��)���R���壬�����к��ļ��g(sh��)�ĸ����a(ch��n)Ʒ���{��Ϳ�Ӽ��g(sh��)���^����I(y��)�Ј�(ch��ng)���~�M(j��n)һ���U(ku��)��

���������^˨����Y(ji��)��(g��u)��ȫ���O(sh��)Ӌ(j��)��(y��ng)���е��P(gu��n)�I���������Ј�(ch��ng)��(y��ng)�ðl(f��)չ���ѽ�(j��ng)�õ��˘O��đ�(y��ng)�ã��Ї�(gu��)�Ј�(ch��ng)����(du��)ȫ���ռ�Ⱥ͑�(y��ng)�Á�(l��i)����߀�ИO��İl(f��)չ���g���S����ʮ���塱���ڻ���Ͷ�Y����أ��Լ��b��ʽ�������~�l���b��ʽ���������ИI(y��)��ٿ��ṩ�������֧��������L(f��ng)늵�����Դ�����Ŀ��ٰl(f��)չ���^˨�����@��������

����ͬ�r(sh��)�����y(t��ng)̼����~�l��̼䓡����ИI(y��)��ٿ��ṩ���^˨�������P����Ͻ�䓼����W(xu��)�^˨����������I(y��)��������������������Դ�I(l��ng)��(du��)�ߏ�(qi��ng)�������g���������^˨������ռ���ѳ��^(gu��)50%��(y��ng)�È�(ch��ng)���،��� ���˂��y(t��ng)�����ý������~�l�����ý��������ИI(y��)��ٿ��ṩ�����^˨�ڹ����̶����L(f��ng)��O(sh��)�䰲�b��܉����ͨ���ϵ����d�I(l��ng)��đ�(y��ng)������Ѹ�ͣ��ɞ�֧�����Ј�(ch��ng)�U(ku��)�ݵ��P(gu��n)�I��(d��ng)����

����Ϳ���ИI(y��)��2025��ص�����ˏġ�Ϳ�ɫ�����������ܡ����D(zhu��n)׃���h(hu��n)���ǵ���ˮ��Ϳ�Ϻͷ�ĩͿ���ѳɞ���������Ļ���I(l��ng)���ͺ����̼Ϳ����Ȼ�ǘ�(bi��o)�䣬��������Ϳ���_(k��i)ʼ��¶�^�ǣ�����������坍����(���)�����ᱣ�������ֽܷ�՚����к����|(zh��)�ġ��h(hu��n)��Ϳ������

����δ��(l��i)��Ϳ�ό�׃�ɽ����ġ�����Ƥ�w�����S��AI�͔�(sh��)�ֻ����ߵĽ��룬��ɫ�����Ӿ���(zh��n)��Ч������Ҫ���ǣ�Ϳ�ϵĹ����ԕ�(hu��)�M(j��n)һ����(x��)�ֺ͏�(qi��ng)��������ᘌ�(du��)�ض����^(q��)��(��ߝ�ᡢ���}�F)�Ķ��ƻ����o(h��)Ϳ�ϣ��Լ��c���ĽY(ji��)�ϸ��o�ܡ��������L(zh��ng)�ļ{����Ϳ�ϣ����ɞ�߶��(xi��ng)Ŀ�����x��

�����S�����ܻ��cAI��(ch��ng)���đ�(y��ng)�ã��Ƽ������������(l��i)�������C(j��)�������_(k��i)������������(n��i)�ð��~ (�������(y��ng)ϵ�y(t��ng))�ȵ�ȫ��(y��ng)�ã������c��������_(k��i)�š����㡣

������(d��ng)ǰ�IJ����C(j��)���ѽ�(j��ng)�ı��صĹ��I(y��)�O(sh��)��׃�����`��ġ����ЙC(j��)���ˡ����S���ߌӺͳ��ߌӽ���Խ��(l��i)Խ�࣬��ȫ����Ч���Ԅ�(d��ng)�坍�ɞ鄂�衣Ŀǰ�������I(l��ng)���܉��ʽ�Ԅ�(d��ng)�����C(j��)�ѽ�(j��ng)�dz����죬��ᘌ�(du��)��ͥ��С���̘I(y��)�w�ġ������C(j��)���ˡ�Ҳ��u�ռ�������������Ҏ(gu��)��·�����Ԅ�(d��ng)��ˮ�������R(sh��)�e�n�̶ȡ�

���������C(j��)�����ӡ������͡����ɡ�!�Ї�(gu��)Ļ���W(w��ng)ALwindoor.com�A(y��)Ӌ(j��)���O(sh��)�䌢���p������ģ�K�������b�;S�o(h��)�ɱ���(hu��)�M(j��n)һ�����͡�����Ҫ���ǣ�����������һ��(g��)�������O(sh��)�䣬�����c�����Ę����Կ�ϵ�y(t��ng)(BAS)��ͨ������(j��)����A(y��)��(b��o)(�����ꡢɳ�m)�Ԅ�(d��ng)�����坍�΄�(w��)����(sh��)�F(xi��n)�����ğo(w��)�˻�ֵ�ء�

�����_(k��i)�������^(gu��)ȥ��һ���ѽ�(j��ng)���H�H�ǡ��_(k��i)�P(gu��n)�����������ɞ��˽���ͨ�L(f��ng)���ş�ϵ�y(t��ng)����Ҫһ�h(hu��n)��Ŀǰ�Įa(ch��n)Ʒ�ձ�߂����h(yu��n)�̿��ơ��L(f��ng)��Б�(y��ng)�Ԅ�(d��ng)�P(gu��n)�]������(li��n)��(d��ng)�ȹ��ܡ��ڴ������߶�סլ�У��[��ʽ���o�������_(k��i)����������A���c�������w�O(sh��)Ӌ(j��)���ں϶ȸ��ߡ�

����ͬ�r(sh��)�������_(k��i)�����������՚�ܼҡ��D(zhu��n)�ͣ������c�҃�(n��i)��Ŀ՚��|(zh��)�����������(li��n)��(d��ng)������(j��)PM2.5��CO2��ȵȔ�(sh��)��(j��)���Ԅ�(d��ng)�{(di��o)��(ji��)�_(k��i)���ǶȺ�ͨ�L(f��ng)������(sh��)�F(xi��n)�(y��u)�����҃�(n��i)�՚�h(hu��n)��������o(w��)����늺͵��ļ��g(sh��)�đ�(y��ng)�ã���(hu��)���b���ӱ�ݣ��S�o(h��)���Ӻ�(ji��n)�Ρ�

����ETFEĤ(��ϩ-�ķ���ϩ������)��UHPC(��������������)�����׃ɫ�����ɞ����²����cδ��(l��i)�ɵĴ���������������չ��������߅�硣

����ETFEĤ(��ϩ-�ķ���ϩ������)��Ȼ�ɞ��ˡ��pӯ���⡢δ��(l��i)�С��Ĵ����~������Ҫ��(y��ng)�����w����(ch��ng)�^��ֲ��@���C(j��)��(ch��ng)�ȴ�����������2025���Ҍ�(du��)ETFEĤ��ӡˢ���g(sh��)�Ͷ��Ӛ������g(sh��)���յø��Ӽ��죬�܉�ͨ�^(gu��)�{(di��o)��(ji��)Ĥ�ĺ�Ⱥ͚��퉺������(sh��)�F(xi��n)���õı��ظ������Ч��������ֻ�Ǻÿ���Ҳ����(sh��)���ˡ�

�����S���ӹ��Ͱ��b�ɱ�����u�½���ETFEĤ�đ�(y��ng)�È�(ch��ng)��������С���(xi��ng)Ŀ�����������B���҂����ܕ�(hu��)���������̘I(y��)���ġ��Ļ��O(sh��)ʩ�����߶�סլʹ��ETFEĤ��(l��i)��(chu��ng)�쪚(d��)�صĹ�ӰЧ�������⣬�����늳����ɵ�ETFEĤ�ϵļ��g(sh��)̽����(hu��)�������룬���l(f��)�Ĥ���ĸ�������F(xi��n)��(sh��)��

����UHPC(�������ܻ�����)��2025��ص״����˻����������ػҰ����Ŀ̰�ӡ�����{��O�ߵď�(qi��ng)�Ⱥ͘O�͵���϶�������������dz������dz�����(x��)�����͡�

����Ŀǰ������Ҫ�����ڽ�����Ƥ�b����(y��ng)��(g��u)���Լ��Y(ji��)��(g��u)�ӹ̣��O(sh��)Ӌ(j��)����ϲ�g������(l��i)���F(xi��n)�֫E�c���²�����|(zh��)�У����;����O�ѣ�������Ҫ�S�o(h��)��

����UHPC���ġ��b����Y(ji��)��(g��u)�c�b�һ�w�������S�����ϳɱ����ɿأ������b��ʽ�����еđ�(y��ng)�Õ�(hu��)���࣬���������A(y��)�����������ȳГ�(d��n)�Y(ji��)��(g��u)���������Ԏ��b���ӡ����⣬��ɫUHPC����UHPC�������a(ch��n)Ʒ�ij��F(xi��n)�����M(j��n)һ���S���������Ą�(chu��ng)���Z(y��)�ԡ�

�������׃ɫ�����ڽK���߳��ˡ��кò��������Č��Σ��_(k��i)ʼ�ڸ߶��̘I(y��)��סլ�(xi��ng)Ŀ����ء�������Ӵ�����һ�ӣ�ͨ�^(gu��)늉����Ʋ������������~�l�����ȡ����ИI(y��)��ٿ��ṩ��������Ч�{(di��o)��(ji��)�҃�(n��i)�⾀�͟������������m�Ȳ����Ϳ��{(di��o)�ܺġ�

����Ŀǰ�����g(sh��)�ѽ�(j��ng)���^���죬��Ҫ����(zh��n)���ڳɱ����ƺʹ���e��(y��ng)�õ�һ���ԡ����׃ɫ�������M(j��n)�롰�ռ�ǰҹ�����S���חl�P(gu��n)�I�a(ch��n)����Ͷ�a(ch��n)���ɱ������M(j��n)һ����̽��

��������Ҫ���ǣ������c�������������������(y��ng)ϵ�y(t��ng)����ںϣ�����(j��)���սǶȺ��҃�(n��i)�ն��Ԅ�(d��ng)�{(di��o)��(ji��)���ʣ���(sh��)�F(xi��n)�����ġ����m��(y��ng)Ļ�������@���H�ǿƼ���չʾ������δ��(l��i)�Gɫ�����Ę�(bi��o)�䡣

�����C���������T(m��n)��Ļ���ИI(y��)���Ј�(ch��ng)�����������s���������ײ��ϵ��Ј�(ch��ng)������Ȼ������څ��(sh��)��Ŀǰ���y���������c(di��n)���ij��F(xi��n)����(n��i)����(j��ng)��(zh��ng)�ļ��ҳ̶��ڲ�������������(n��i)�������H�ǟ��T(m��n)�~�R�������ИI(y��)��I(y��)���ò��挦(du��)������y�}��

�������h�V����I(y��)Ҫ������һ�IJ������a(ch��n)����(y��ng)��ɫ�������a(ch��n)Ʒ����ֵ�������t����(j��ng)��(zh��ng)��

������4����

���������T(m��n)��Ļ���ИI(y��)�Ј�(ch��ng)���c(di��n)��څ��(sh��)

�����^(gu��)ȥ��һ�꣬�Ї�(gu��)�T(m��n)��Ļ���ИI(y��)��վ��һ��(g��)��̵��D(zhu��n)���c(di��n)�ϣ���ӯ��Ŀ��(bi��o)�ď�(qi��ng)���(q��)��(d��ng)�£���I(y��)���پ����چ�һِ�������Ƿe�O��չ˼·��ͨ�^(gu��)��(g��u)����Ԫ���Įa(ch��n)Ʒ��ꇺ��Ј�(ch��ng)�Y(ji��)��(g��u)��������һ݆�����L(zh��ng)�O��

�����Ї�(gu��)Ļ���W(w��ng)ALwindoor.com�^�쵽���ҾӾ��^�������T(m��n)��������{���YԴ���σ�(y��u)��(sh��)���Ļ���I(l��ng)���خa(ch��n)��I(y��)��н���Z�ИI(y��)�߶˹����˲ţ��������β��Ͼ��^Ҳ�_(k��i)ʼ�������첼��֧���a(ch��n)Ʒ���@�N��(l��i)�Բ�ͬ�S�ȵġ����S������ѳɞ��ИI(y��)�³��B(t��i)���Ј�(ch��ng)��(j��ng)��(zh��ng)���Ҷ��M(j��n)һ������(j��)��

����2026����ʼ���҂�������(l��i)�r(sh��)·�����ӈ�(ji��n)�����J(r��n)�飺���Ĵ_��(sh��)���S��������F!�T(m��n)��Ļ���ИI(y��)�İl(f��)չ�C(j��)�����ڣ���Ҫ�Ўׂ�(g��)�P(gu��n)�I����

����һ�ǾGɫ�h(hu��n)���l(f��)չ����������Դ���T(m��n)��Ļ�����ǽ����ИI(y��)���^���ܵ��I(l��ng)��ͨ�^(gu��)���g(sh��)����������(sh��)�F(xi��n)�Gɫ�l(f��)չ�D(zhu��n)�ͣ����ߓ������������Դ;

�������ǽ�����Ч���|(zh��)��ͨ�^(gu��)�������I(y��)4.0�B�����죬��(sh��)�F(xi��n)���Ի���Ҏ(gu��)ģ���a(ch��n)����߮a(ch��n)ƷƷ�|(zh��)����(ji��)�s���a(ch��n)�����ɱ�;

�������Ǵ����_(k��i)�ؽ�(j��ng)�N(xi��o)�ˣ����������Y�x��(y��u)�|(zh��)�͑������Ñ�(y��ng)���~����L(f��ng)�U(xi��n)�ܿأ���(qi��ng)���F(xi��n)������

�������珗�ɣ���(d��ng)�����_(d��)���R��ֵ��Ҫô������Ҫô������Ŀǰ���ИI(y��)���S��̎���ǂ�(g��)��o���ĕr(sh��)�̡���Ո(q��ng)���ţ�ͨ�^(gu��)�Ј�(ch��ng)�������{(di��o)��(ji��)�c��(gu��)������(����и��¡��Gɫ��̼��)�ľ���(zh��n)����(d��o)����(y��u)����̭�ķ��t�������\(y��n)�D(zhu��n)����(d��ng)���|(zh��)�a(ch��n)�ܳ��壬��(d��ng)�Ј�(ch��ng)�����ؽ�����(d��ng)�ИI(y��)���ж���������Щ��Խ���ڡ�����(l��i)����I(y��)��ӭ��(l��i)��������͏V韵Ŀ��g��

�����F(xi��n)�ڵġ������r(sh��)�̡������Ǟ�δ��(l��i)�ĸ��|(zh��)���l(f��)չ�e������!�c���ڿֻ�����ƽ������ྚ��(n��i)�����o�����_(k��i)��

����1�����ͳ��(zh��n)�����O(sh��)�(xi��ng)Ŀ����

�����S���҇�(gu��)���ͳ��(zh��n)����(zh��n)�ԏġ�Ҏ(gu��)ģ�U(ku��)�������|(zh��)������������D(zhu��n)�ͣ��Ըߌӽ��������ߌӽ�������������������ĵĬF(xi��n)�������н��O(sh��)�����ɞ��Ƅ�(d��ng)�T(m��n)��Ļ���ИI(y��)��Խʽ�l(f��)չ�ĺ����(q��)��(d��ng)�����@һ�vʷ���M(j��n)�̲��H�����˳������H������ͨ�^(gu��)���g(sh��)��������������(j��)�c��(ch��ng)���ؘ�(g��u)�����ИI(y��)�_(k��i)����ǰ��δ�е����L(zh��ng)���g�����������ͳ��(zh��n)�����O(sh��)�ij��m(x��)�Ӵa���T(m��n)��Ļ���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ����ֹ���ط�(w��n)���ИI(y��)�l(f��)չչ�F(xi��n)����(qi��ng)�ŵ��g���c�V韵�ǰ����

�����҇�(gu��)�İl(f��)չ�ѽ�(j��ng)��(sh��)�F(xi��n)���ΑB(t��i)�ĸ�׃���ġ����ķe�ۡ������|(zh��)���w�S��!��(d��ng)ǰ���҇�(gu��)���(zh��n)������ͻ��65%���M(j��n)���Գ���Ⱥ�����w�ΑB(t��i)���Գ��и����c�������ƞ����c(di��n)�ĸ��|(zh��)���l(f��)չ�A�Ρ������L(zh��ng)���ǡ����۰Ĵ^(q��)�ȇ�(gu��)�Ҽ�(j��)����Ⱥ���Լ������p�ǽ�(j��ng)��(j��)Ȧ���L(zh��ng)�����γ���Ⱥ�ȅ^(q��)�����L(zh��ng)�O�����������M(j��n)���A(ch��)�O(sh��)ʩ��(li��n)��ͨ�c��������(w��)�O(sh��)ʩ�F(xi��n)��������(j��)�����@һ�M(j��n)���У��ߌ��c���ߌӽ���������м��s���l(f��)չ�����ظ�Ч���õĵ��ʹ������ɞ����ͳ��(zh��n)�����O(sh��)�Ę�(bi��o)־�Է�̖(h��o)��

�����c��ͬ�r(sh��)������������(������(gu��)�H�C(j��)��(ch��ng)�����F�м~����(hu��)չ���ġ��Ļ���(ch��ng)�^���t(y��)�����ļ���һ���Ƽ��@�^(q��))���Ć�һ�Ĺ����Կ��g�������B(t��i)�h(hu��n)�������ܽ������������W(xu��)��һ�w�ľC���Գ��еؘ�(bi��o)���M(j��n)��

�����@Щ������(du��)�T(m��n)��Ļ��ϵ�y(t��ng)�����ǰ��δ�еĸߘ�(bi��o)��(zh��n)�����HҪ��߂�Խ�ĽY(ji��)��(g��u)��ȫ������ˮ�ܡ����L(f��ng)�����ܣ������ںϹ�(ji��)�ܽ�̼�����ܿ��ơ���Ӱˇ�g(sh��)�c�ɳ��m(x��)�\(y��n)�S�������ɴˣ��T(m��n)��Ļ���Ă��y(t��ng)�ġ��������o(h��)��(g��u)�������S���顰�������ܵĺ����d�w���c�������������Ҫ���_(d��)����

����2�����÷��ӡ���(bi��o)��(zh��n)�Ƅ�(d��ng)�ИI(y��)����(j��)

�����S��ס���ͳ��l(xi��ng)���O(sh��)�����÷��ӡ����O(sh��)��(d��o)������댍(sh��)ʩ��һ��(ch��ng)�Ƀ�(n��i)���⡢����׃���|(zh��)׃������ИI(y��)׃�������T(m��n)��Ļ���I(l��ng)���չ�_(k��i)���@���كH�H���P(gu��n)��һ�ȴ���һ�扦�����혋(g��u)��������һ��(ch��ng)�P(gu��n)����סƷ�|(zh��)���������W(xu��)�c�ɳ��m(x��)δ��(l��i)��ϵ�y(t��ng)������(j��)�����÷��ӡ��Ę�(bi��o)��(zh��n)����ͬһ������(zh��n)�ğ������齨������o(h��)�Y(ji��)��(g��u)�����T(m��n)��Ļ���ИI(y��)��ָ���˼��g(sh��)ͻ�ơ��a(ch��n)Ʒ�����c�r(ji��)ֵ���ܵ�ȫ�º���

�������÷��ӡ��ĺ��ģ����ڌ�(du��)���ˡ��ĽK�O�P(gu��n)�ѡ��^(gu��)ȥ���T(m��n)��Ļ���Ĺ��ܱ������ں�(ji��n)�εIJɹ⡢ͨ�L(f��ng)�c���o(h��);�����ڡ��÷��ӡ���(bi��o)��(zh��n)���(q��)��(d��ng)�£��Ñ��������яĻ��A(ch��)���܌ӣ��S������(du��)���������m����ȫ�c�ǻ۽����ľC���w�(y��n)�ӡ�

�������÷��ӡ����O(sh��)��(d��o)��?y��n)��T(m��n)��Ļ���ИI(y��)�O(sh��)�������������������ܡ�Ӳ�ܸܡ�������(ji��)�ܡ���ȫ��������ָ��(bi��o)��������ǰ��δ�еđ�(zh��n)�Ը߶ȣ���(g��u)�����Ʒ�|(zh��)סլ�ġ���������

�����ڹ�(ji��)���I(l��ng)���S�����p̼��Ŀ��(bi��o)�c���÷��ӡ���(bi��o)��(zh��n)��ͬ�l�����T(m��n)���ı������ܳɞ���������Gɫ�ȼ�(j��)���P(gu��n)�I���@�����ǔ������Ἴ�g(sh��)�ľ��M(j��n)��ů߅spacer���ռ����Լ�������Low-E�п�����������ղ����ďV����(y��ng)�á�һ�ȴ�����Ȼ�ɞ齨���������������u����(sh��)�F(xi��n)�����ܺ��\(y��n)�еġ���(ji��)�ܱ�������

�����ڰ�ȫ�I(l��ng)���÷��ӡ�Ҫ�����܉�(j��ng)��ס�O�˭h(hu��n)���Ŀ��(y��n)���������ṩ���(ji��n)��(sh��)�ı��o(h��)�����L(f��ng)�����ܳɞ�z�(y��n)�T(m��n)��Ļ����Ӳ��(sh��)������ԇ��ʯ���ИI(y��)��(bi��o)�U�ь�(sh��)�F(xi��n)���L(f��ng)��9��(j��)��Խ���F(xi��n)���@��ζ���a(ch��n)Ʒ�܉���ݑ�(y��ng)��(du��)�ߌӽ����������ߌӽ������_(t��i)�L(f��ng)�ȘO������µľ������Ķ��c(di��n)�i���ϵ�y(t��ng)�ď�(qi��ng)�������Ͳ������Y(ji��)��(g��u)�����W(xu��)��(y��u)�����ٵ��Dz�ע�z��ˇ���ռ���ÿһ��(g��)��(x��)��(ji��)�ľ��M(j��n)�����nj�(du��)����ȫ�� �����������ij��Z��

�������o���I(l��ng)��ᘌ�(du��)�������s�ij��Эh(hu��n)�����I(y��ng)�쌎?k��)o���҃�(n��i)���g�ɞ顰�÷��ӡ��Ę�(bi��o)�䡣ͨ�^(gu��)��ǻ�w�Y(ji��)��(g��u)�O(sh��)Ӌ(j��)������ܷ��z�l�ľ���������Լ��пղ��������Ԛ��w���~�l�����Ԛ��w�����ИI(y��)��ٿ��ṩ����䣬�F(xi��n)���߶��T(m��n)�����܌�(sh��)�F(xi��n) 35dB����40dB���ϵĸ���Ч���������̸��^�ڴ��⣬�����߀ԭ���o�����k������档

����3���Gɫ��̼���g(sh��)�ɞ�����(q��)��(d��ng)��

�����T(m��n)��Ļ���ИI(y��)����(j��ng)�vһ��(ch��ng)�ɾGɫ��̼���g(sh��)���I(l��ng)�����׃���ȫ��̼�к�Ŀ��(bi��o)�c�ɳ��m(x��)�l(f��)չ��(zh��n)�Ե��p���(q��)��(d��ng)�£��ИI(y��)�яĂ��y(t��ng)�ġ����ܝM���͡������B(t��i)�Ѻ��͡�ȫ���D(zhu��n)�͡�

�����Gɫ��̼���g(sh��)���كH�H�Ǯa(ch��n)Ʒ�ĸ��ӌ��ԣ����dzɞ������I(y��)���ĸ�(j��ng)��(zh��ng)�����P(gu��n)�I��(bi��o)�ߣ��ɞ��Ƅ�(d��ng)�ИI(y��)���|(zh��)���l(f��)չ�ĺ����(q��)��(d��ng)�����@һ�D(zhu��n)���˳��У�����������������~�l��������ϡ����ИI(y��)��ٿ��ṩ����BIPV�����������{(di��o)�ⲣ����ǰ�ؼ��g(sh��)���ںϑ�(y��ng)�ã������ܽ�����Ƥ�Ĺ���߅�磬�錍(sh��)�F(xi��n)�����ȩ����̼�к͡�Ŀ��(bi��o)�ṩ�ˈ�(ji��n)��(sh��)�ļ��g(sh��)֧�Ρ�

�����Gɫ��̼���g(sh��)�ѳɞ��Ї�(gu��)�T(m��n)��Ļ���ИI(y��)�l(f��)չ�ĺ������棬�����ܸ�����ϡ����Ļ��һ�w���������{(di��o)�ⲣ���ȼ��g(sh��)�ąf(xi��)ͬ��(y��ng)�ã����H��������(ji��)�����������µĸ߶ȣ������¶��x�˽�����Ƥ�Ĺ����c�r(ji��)ֵ���ġ��[�����ϡ������a(ch��n)�܆�Ԫ�����ġ��ǻ�֮�ۡ����������l(w��i)ʿ�����T(m��n)��Ļ�����ɞ�����c�˾������ںϵ��P(gu��n)�I�d�w���@һ׃���˳��У���Щ�܉���m(x��)���g(sh��)��(chu��ng)�¡�����Gɫ�a(ch��n)Ʒ����I(y��)�����A���Ј�(ch��ng)������(d��ng)��(qu��n)�����I(l��ng)�ИI(y��)�~����ӿɳ��m(x��)��δ��(l��i)������(du��)������(g��)�����I(l��ng)����ԣ��T(m��n)��Ļ���ľGɫ���������H�nj�(sh��)�F(xi��n)���p̼��Ŀ��(bi��o)����Ҫ·�������ǘ�(g��u)�����c��Ȼ���C�����ĬF(xi��n)���������ı�Ȼ�x��

����4�����ܻ��c��(sh��)�ֻ�����ں�

������(sh��)�ֻ����g(sh��)�����O(sh��)Ӌ(j��)�˵�ʩ���ˣ�ȫ�����ܮa(ch��n)�I(y��)�Ч��!

�������O(sh��)Ӌ(j��)�h(hu��n)��(ji��)VR/AR̓�M�F(xi��n)��(sh��)���g(sh��)����ȑ�(y��ng)�ã�ʹ���O(sh��)Ӌ(j��)���c�͑��܉����R�侳�����w�(y��n)�T(m��n)��Ļ���ڲ�ͬ�r(sh��)�g����ͬ���l���µ�ҕ�X(ju��)Ч���c���g�Շ��������ʬF(xi��n)�Ķ��S�D���S�������ʽ�����S���g���Σ��O��������˜�ͨЧ���c�O(sh��)Ӌ(j��)����(zh��n)�ȣ��p���˺���׃���ɱ���

�����������a(ch��n)�cʩ���ˡ����ܽ��족��������������ԡ���ǙC(j��)��������ļ��ɻ�ʩ���b��ɞ��ИI(y��)��(bi��o)�U���@Щ�������������������o(h��)���������Ԅ�(d��ng)�����I(y��)���Ŀ��С��Ƅ�(d��ng)���S������(sh��)�F(xi��n)�˔�(sh��)��(j��)�(q��)��(d��ng)���b��f(xi��)ͬ���I(y��)�����߿����I(y��)ƽ�ػ����_���˘O�˭h(hu��n)���µ�ʩ����ȫ�c�|(zh��)����(w��n)���ԡ�

�������⣬������Ϣģ��(BIM)���g(sh��)�c�����T(m��n)��������ںϣ���(sh��)�F(xi��n)�ˏ��O(sh��)Ӌ(j��)�����졢���b���\(y��n)�S��ȫ�������ڔ�(sh��)�ֻ���������(sh��)��(j��)���ƶˌ�(sh��)�r(sh��)���D(zhu��n)�����H��(y��u)���˘�(g��u)�����ӹ������c���bƥ��ȣ�������ڵ��ǻ��\(y��n)�S�ṩ�˾���(zh��n)�Ĕ�(sh��)��(j��)�}(c��ng)��(k��)��ʹ�ù����\�ࡢ�ܺķ����c�A(y��)���ԾS�o(h��)�ɞ���ܡ�

���������f(shu��)�������(l��i)�T(m��n)��Ļ���Ј�(ch��ng)���������@�����ܻ��c��(sh��)�ֻ�����ںϵ��˳��У��~���˸���Ч�������ԡ����ɳ��m(x��)��δ��(l��i)��

����5���f�Ǹ����c���и���ጷ�������

�����f�Ǹ����c���и��²��كH�H�dz����������g�����a(b��)�c���£����ɞ齨���T(m��n)��Ļ���ИI(y��)ጷ��������ھ������L(zh��ng)���g�ĺ������棬���ИI(y��)�_(k��i)����Ҏ(gu��)ģ���ҳ��m(x��)ጷŵĵڶ����L(zh��ng)������

��������(j��)ס���ͳ��l(xi��ng)���O(sh��)���Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)���҇�(gu��)���(zh��n)����ס����e����400�|ƽ���ף����з��g���^(gu��)20���סլռ�ȸ��_(d��)38.5%���@Щ����Ĵ��������ձ����R�����ظ������ܲ�������cˮ�����˻������L(f��ng)�����������Լ����^��f�ϻ���һϵ�І�(w��n)�}�����ⴰ�����(d��o)ϵ��(sh��)�ձ���3.5W/(m2��K)���ϣ��h(yu��n)���ڬF(xi��n)�й�(ji��)�ܘ�(bi��o)��(zh��n)����(d��o)�½����ܺı��½���(ji��)�ܽ����߳�40%���ϣ�ÿ����ɾ�����(bi��o)��(zh��n)ú����Դ���M(f��i)���@���H��(y��n)���Ƽs�˾�������Ʒ�|(zh��)�����������c��(gu��)�ҡ��p̼����(zh��n)��Ŀ��(bi��o)�������Y���M(j��n)��ϵ�y(t��ng)�ԡ��ص��Ե��T(m��n)��Ļ�����¸����ѳɞ�̲��ݾ������������c��(gu��)�ґ�(zh��n)�ԡ�

�����ڴ˱����£���(gu��)��(w��)Ժ������(j��)�����ܼ����_(t��i)�ġ��P(gu��n)��ȫ�����M(j��n)���(zh��n)���fС�^(q��)���칤����ָ��(d��o)��Ҋ(ji��n)����һϵ�������ļ����@���T(m��n)��Ļ���ИI(y��)����(l��i)��ǰ��δ�е����t���c�Ј�(ch��ng)�C(j��)����

�������и��µď�(f��)�s�ԺͶ�����Ҳ��(du��)�ИI(y��)����˸��ߵ�Ҫ����I(y��)��Ҫ�Įa(ch��n)Ʒ�O(sh��)Ӌ(j��)�����a(ch��n)���쵽ʩ�����b�ȸ���(g��)�h(hu��n)��(ji��)�M(j��n)�Ѓ�(y��u)�����������ԝM�㲻ͬ�(xi��ng)Ŀ�Ă�(g��)�Ի������@��ʹ��I(y��)�Ӵ��аl(f��)Ͷ�룬������a(ch��n)Ч�ʺͮa(ch��n)Ʒ�|(zh��)�����Ƅ�(d��ng)�ИI(y��)���(bi��o)��(zh��n)����ģ�K�������ܻ�����l(f��)չ��

�������⣬�S���Gɫ������(ji��)�ܜp��������������ģ��f�Ǹ����c���и���Ҳ�������T(m��n)��Ļ���ИI(y��)��Gɫ��̼�����D(zhu��n)�ͣ��Ƅ�(d��ng)�����ͭh(hu��n)�����Ϻ���(ji��)�ܼ��g(sh��)���ИI(y��)��(n��i)�ďV����(y��ng)�á�

�������w���ԣ��f�Ǹ����c���и��齨���T(m��n)��Ļ���ИI(y��)����(l��i)�˾���Ј�(ch��ng)���g�Ͱl(f��)չ�C(j��)����ͬ�r(sh��)Ҳ�Ƅ�(d��ng)���ИI(y��)�ڮa(ch��n)Ʒ�����g(sh��)������(w��)�ȷ����ȫ������(j��)����ʹ�ИI(y��)�������ӾGɫ�����ܡ���Ч�ķ���l(f��)չ��

����6����(gu��)�H����(j��ng)��(zh��ng)�cƷ�Ƴ�������

�����ġ��a(ch��n)Ʒݔ��������Ʒ��ȫ�����|(zh��)���w�S����ȫ��Gɫ��̼�D(zhu��n)���c���ܽ����˳����Ƅ�(d��ng)�£��Ї�(gu��)�T(m��n)��Ļ����I(y��)���پ����ڂ��y(t��ng)�Ĵ�������ɢ���ڣ�������ϵ�y(t��ng)��˼�S����ȫ���Ј�(ch��ng)����(g��u)�����w�аl(f��)�����a(ch��n)��Ʒ���c����(w��)��ȫ�����B(t��i)�wϵ��

�����^(gu��)ȥ��һ�꣬�^����I(y��)�������M(j��n)���Ȿ������(zh��n)�ԣ�ͨ�^(gu��)�O(sh��)���аl(f��)�����c���a(ch��n)���أ�������뮔(d��ng)?sh��)��Ј?ch��ng)�����磬�����T(m��n)���M(j��n)һ������ښW���c�|�ρ��đ�(zh��n)�Բ��֣����H�ڵ�(gu��)�����аl(f��)���ģ���(du��)��(bi��o)ȫ��피������(d��ng)���c��(ji��)�ܽ�����(bi��o)��(zh��n)�������a(ch��n)Ʒ���g(sh��)�ډ�������̩��(gu��)�ȵ����M(j��n)��������ܻ����a(ch��n)���أ���ݗ���|�ρ��������Ј�(ch��ng)����(sh��)�F(xi��n)��ȫ��(y��ng)������푑�(y��ng)���ĸ�Ч����(w��)�W(w��ng)�j(lu��)���@�N���������⡱��ģʽ����(bi��o)־���Ї�(gu��)Ʒ������ƽ�ȡ����I(y��)���ˑB(t��i)���c��(gu��)�H�߶��Ј�(ch��ng)�ĸ�(j��ng)��(zh��ng)��

�����c��ͬ�r(sh��)���羳���ƽ�_(t��i)�c��(sh��)�ֻ��I(y��ng)�N(xi��o)���߳ɞ�Ʒ�Ƴ����������档��I(y��)������Á��R�d������Ͱ͇�(gu��)�Hվ��ƽ�_(t��i)���Լ���(d��)��վ(DTC)ģʽ��ֱ���|�_(d��)����K�����M(f��i)���c��С�����(xi��ng)Ŀ�͑���ͨ�^(gu��)����չʾ��̓�M�O(sh��)Ӌ(j��)���h(yu��n)�̼��g(sh��)֧�ֵ��ֶΣ������˵������u�������Ї�(gu��)���족�ĸ�Ʒ�|(zh��)�T(m��n)��Ļ���a(ch��n)Ʒ����ȫ���@�N���Ͼ����ںϵ�ȫ�������֣���Ч������Ʒ���ڇ�(gu��)�H�Ј�(ch��ng)�Ŀ�Ҋ(ji��n)���cӰ�����

����������Ҫ���ǣ��ИI(y��)��(j��ng)��(zh��ng)�ă�(n��i)���Ѱl(f��)���������D(zhu��n)׃�������ڵăr(ji��)��(j��ng)��(zh��ng)���a(ch��n)Ʒ��(j��ng)��(zh��ng)������(j��)�麭�w���g(sh��)���O(sh��)Ӌ(j��)��Ʒ�ơ�����(w��)�c�ɳ��m(x��)�l(f��)չ�ľC���wϵ��(j��ng)��(zh��ng)���Ї�(gu��)Ʒ���_(k��i)ʼ�e�O���c��(gu��)�H피�(j��)չ��(hu��)(���(gu��)Ľ���BAUչ������(gu��)IBSչ)���l(f��)�����χ�(gu��)�H��(bi��o)��(zh��n)(��W��CE������(gu��)NFRC������WERS)�ĸ߶�ϵ�У��c�W������Ʒ��ͬ�_(t��i)��(j��ng)����

����Ʒ�ƽ��O(sh��)�ɞ���đ�(zh��n)�ԣ���(qi��ng)�{(di��o)���Ї�(gu��)�O(sh��)Ӌ(j��)+ȫ���(bi��o)��(zh��n)�������|�����W(xu��)�c��(gu��)�H����������Y(ji��)�ϣ���������Ъ�(d��)�ر��R(sh��)���c�߸���ֵ��ȫ��Ʒ������

����7���ИI(y��)��(bi��o)��(zh��n)����(j��)�c�����(q��)��(d��ng)

�����T(m��n)��Ļ���ИI(y��)ӭ��(l��i)���ԡ��Gɫ��̼����ȫ�;á������ںϡ�����Č�(d��o)������׃��ИI(y��)��(bi��o)��(zh��n)�wϵ��(sh��)�F(xi��n)ȫ���ؘ�(g��u)�c����(j��)�������(q��)��(d��ng)�ɞ����I(l��ng)�a(ch��n)�I(y��)�D(zhu��n)�͵��P(gu��n)�I������

�����ڇ�(gu��)�ҡ��p̼����(zh��n)�Եij��m(x��)���I(l��ng)�£����(xi��ng)��(qi��ng)���ԇ�(gu��)�Ҙ�(bi��o)��(zh��n)�c�ط��������ܼ���أ����Ḩ�����ИI(y��)�Ĝ�(zh��n)���T(m��n)����������(zh��n)ָ���˼��g(sh��)��(chu��ng)���c�a(ch��n)Ʒ�����ķ���

�������ߌ��棬��������(ji��)���c��������Դ����ͨ��Ҏ(gu��)������������(ji��)��(qi��ng)�Ƙ�(bi��o)��(zh��n)������סլ�(xi��ng)ĿҎ(gu��)������һϵ���ذ��ļ���2025�����댍(sh��)ʩ����������(ji��)���������µĸ߶ȡ�

�����½���ס�����c���������Ĺ�(ji��)����ָ��(bi��o)�����_�i����75%(��(y��n)���^(q��)�����_(d��)83%)���ⴰ�O(sh��)Ӌ(j��)ʹ��������Ӳ��Ҏ(gu��)���鲻����25�꣬��������ָ��(bi��o)�^�f���(bi��o)��(zh��n)���w����20%���@һϵ�С�Ӳ�s�����ص����ИI(y��)��̭�Ͷˮa(ch��n)�ܣ��Ƅ�(d��ng)��I(y��)���Ʒ�|(zh��)�����ͺ��L(zh��ng)�����ľGɫ���ķ����D(zhu��n)�͡�

�����ط�������e�O푑�(y��ng)�������_(t��i)�еȵس��_(t��i)�ļ����Ą�(l��)�½����������x�Â���ϵ��(sh��)����1.6W/ (m2��K)��סլ��������1.4W/(m2��K)�ĸ������T(m��n)�����M(j��n)һ����(x��)��������(sh��)��������ص��w���ȡ�

������(bi��o)��(zh��n)����(j��)�t�۽��ڲ��ϡ������cȫ�������ڹ����ľ���(x��)��Ҏ(gu��)�����ڲ��϶���(gu��)��(bi��o)��(du��)�����X�T(m��n)������ˇ�(y��n)��Ҫ�����Ͳ����ıں��1.4mm������1.8mm����С��(sh��)�y(c��)�ں��_(d��)1.7mm���_���Y(ji��)��(g��u)��ȫ;ͬ�r(sh��)����������(d��o)��̼�l(f��)չ�����_Ҫ�������Xԭ��ʹ�ñ���������30%���Ƅ�(d��ng)�a(ch��n)�I(y��)朾Gɫѭ�h(hu��n)�����ܶˣ�ָ��(bi��o)�������龫��(zh��n)����(y��n)���^(q��)�T(m��n)������ϵ��(sh��)���1.2W/(m2��K)���������ձ�Ҫ���_(d��)��6��(j��)�����ϣ����L(f��ng)�����������O�ޠ�B(t��i)Ҫ�_���O������µİ�ȫ��(w��n)�̡�

�����Ȟ�ֵ���P(gu��n)ע���ǣ���(bi��o)��(zh��n)�wϵ����������(sh��)�ֻ���Դ�c����(w��)�h(hu��n)��(ji��)�����������Ԯa(ch��n)Ʒ���S�aҪ��(sh��)�F(xi��n)�����a(ch��n)�����b��ȫ�����|(zh��)�����ݣ����״Ό�������̼�ŷ�Ӌ(j��)��ϵ�y(t��ng)���{���(y��n)�շ��(xi��ng)����(bi��o)־���ИI(y��)��ʽ�~�롰̼���E������(x��)������r(sh��)����

�����@һϵ�И�(bi��o)��(zh��n)�c���ߵąf(xi��)ͬ�l(f��)�������H��(g��u)�����ИI(y��)���|(zh��)���l(f��)չ�ġ��������������������ˡ� ����+����(d��ng)��(ji��)�ܡ����p�ˮa(ch��n)Ʒ�wϵ��

����8�����g(sh��)��(chu��ng)���Ƅ�(d��ng)�a(ch��n)�I(y��)����(j��)�cȫ����

�������ϿƌW(xu��)�c���칤ˇ��ͻ�ƞ��ИI(y��)ע����(d��ng)�ܡ��������ܺϽ������z���۰������Լ����(l��i)�������ϵđ�(y��ng)�ã������ˮa(ch��n)Ʒ�ď�(qi��ng)�ȡ��ͺ����c�h(hu��n)�����ܡ�

�������g(sh��)��(chu��ng)�³ɞ�a(ch��n)�I(y��)����(j��)�ĺ������棬�ИI(y��)���g(sh��)���M(j��n)���Ć�һ������C�ϼ��ɿ�Խ�����@���Gɫ�������ܻ���ģ�K���������������m(x��)ͻ�ơ��ڲ��϶ˣ��{�����坍������ʯīϩ����(qi��ng)�X�Ͳġ������z����Ĥ�����Ͳ��ϵđ�(y��ng)�ã���������ˮa(ch��n)Ʒ�Ĺ�(ji��)���c���W(xu��)�������~�l�����W(xu��)���ܡ����ИI(y��)��ٿ��ṩ��;�ڹ�ˇ�ˣ�BIM���g(sh��)����ȑ�(y��ng)�ã���(sh��)�F(xi��n)�ˏ��O(sh��)Ӌ(j��)��ʩ����ȫ�������ڹ����������I(y��)�C(j��)���ˡ��o(w��)�˙C(j��)Ѳ�z���Լ���(sh��)�ֻ����a(ch��n)�����ռ����t�@�����������a(ch��n)Ч���cʩ���������������˹��ɱ���

�������⣬ȫ���քt����I(y��)��չ�ˏV韵İl(f��)չ���g���S���Ї�(gu��)Ļ�����g(sh��)�ć�(gu��)�H�J(r��n)�ɶȲ���������Խ��(l��i)Խ�����I(y��)���ġ��贬���������ƶ���(bi��o)��(zh��n)����Խ���^����I(y��)���h(yu��n)���ӡ����ơ����ϡ�����ȣ�ͨ�^(gu��)�ں����O(sh��)���аl(f��)���ġ����a(ch��n)���ؼ����ػ�����(w��)�F(tu��n)�(du��)���e�O����ȫ��a(ch��n)�I(y��)朡��������H���Ї�(gu��)���g(sh��)ݔ�����⣬��ͨ�^(gu��)����(d��o)���Ƈ�(gu��)�H��(bi��o)��(zh��n)���@�ö���(gu��)��(qu��n)���J(r��n)�C�������ˇ�(gu��)�HԒ�Z(y��)��(qu��n)���e���ڡ� һ��һ·���ؾ���(gu��)�Ҽ��Ж|���|�ρ������d�Ј�(ch��ng)���Ї�(gu��)Ļ����I(y��)�{�輼�g(sh��)��(y��u)��(sh��)�c���ԃr(ji��)�ȣ��ɹ��И�(bi��o)����(g��)�ؘ�(bi��o)���(xi��ng)Ŀ����(sh��)�����Ї�(gu��)Ʒ�Ƶć�(gu��)�H����

�����T(m��n)��Ļ���ИI(y��)�ļ��g(sh��)��(chu��ng)���cȫ��������M(j��n)������ںϡ���I(y��)����m(x��)�Ӵ��аl(f��)Ͷ�룬�����P(gu��n)�I���ļ��g(sh��)��ͬ�r(sh��)�e�O��(g��u)��ȫ���аl(f��)�����a(ch��n)�c�I(y��ng)�N(xi��o)�W(w��ng)�j(lu��)���Լ��g(sh��)��(chu��ng)���^�c(di��n)����ȫ�֞�֧�c(di��n)����ȫ����׃���������Ї�(gu��)Ļ���ĺ��ĸ�(j��ng)��(zh��ng)�����Ƅ�(d��ng)�ИI(y��)�~����|(zh��)���l(f��)չ�����A�Ρ�

�����c��ͬ�r(sh��)���Ї�(gu��)�T(m��n)��Ļ����I(y��)����ȫ���֣�ͨ�^(gu��)�����(gu��)�H���Gɫ���Įa(ch��n)�I(y��)�@����ُ(g��u)����߶�Ʒ�Ƶȷ�ʽ��ݔ���Ї�(gu��)��(bi��o)��(zh��n)�c���g(sh��)������ӆ��ռ���@�����L(zh��ng)���ИI(y��)���ġ��a(ch��n)Ʒ���ڡ��~�a(ch��n)�ܺ������c����(bi��o)��(zh��n)ݔ������

�������w���ԣ�δ��(l��i)���S�����и��¡��������������c��̼�������������M(j��n)���ИI(y��)��ӭ��(l��i)���V韵İl(f��)չ���g��ͬ�r(sh��)Ҳ����ȫ����׃���гГ�(d��n)����Ҫ�Ľ�ɫ��

������5����

���������T(m��n)��Ļ���ИI(y��)�������g(sh��)�͟��c(di��n)

��������Y(ji��)��֮���ИI(y��)��I(y��)֮�g�ĸ�(j��ng)��(zh��ng)��������ăr(ji��)���(zh��n)��ͬ�|(zh��)�������Ј�(ch��ng)�^�m(x��)ή�s��ġ���?j��)r(ji��)�R��������ѭ�h(hu��n)���������IJ��H����I(y��)�����棬�������w�ИI(y��)�Ľ����c�ɳ��m(x��)��

����Ҫ���Ɛ��аl(f��)չ��ѭ�h(hu��n)��Ȧ����ҪŬ�����O(sh��)��ِ���������I(y��)֮��Ĺ��I(y��)������ӻ���չ�������ǟ��c(di��n)�Ķ�ҕ�l��AI�ȷ��愓(chu��ng)���µ��Ј�(ch��ng)���c(di��n)����Ҫ׃����܇(ch��)�����A��(du��)�֣������(l��i)��

����Ҫ�댍(sh��)�F(xi��n)�T(m��n)��Ļ���ИI(y��)�Ј�(ch��ng)��(n��i)���D(zhu��n)׃�����ⲿ�h(hu��n)���ѽ�(j��ng)�dz����y�������ֻ�܉����������� �����s���Ј�(ch��ng)ǰ���c���֮�g�Ĺ����c����(w��)��������(n��i)����(sh��)�����Įa(ch��n)Ʒ���l(f��)����(qi��ng)����(gu��)�H�Ј�(ch��ng)�c��(gu��)��(n��i)�Ј�(ch��ng) ���ɗl�ȡ���·��

����1�������ܲ����аl(f��)�c��(y��ng)��

�����ڲ��������I(l��ng)��ݗ��(Low-E)�����яĆ�һ�y�ӣ��l(f��)չ�����y���(f��)�Ϲ��܌ӽY(ji��)��(g��u)������Ҋ(ji��n)���^(gu��)���c�h(yu��n)�t�⾀��������_(d��)����ǰ��δ�е�ƽ�⣬�܉����(j��)�����������M(j��n)�о���(zh��n)���ƣ���������˽�������ů�c�����ܺġ�

������ֵ���P(gu��n)ע���ǣ����坍Ϳ�Ӳ���ȡ�����P(gu��n)�I��ͻ�ƣ�����c���Hˮ/����ˮ�p�ؙC(j��)�Ƶď�(f��)��Ϳ�ӣ�ʹ��Ļ�����治�H�ֽܷ��ЙC(j��)��Ⱦ�߀������ˮ�_ˢ�±����L(zh��ng)�����£��O��ؽ����˳��ߌӽ����ľS�o(h��)�ɱ��c��ȫ�L(f��ng)�U(xi��n)��

������(f��)���Ͳ����c���ܲ���Ҳ��¶�^�ǣ�̼�w�S����(qi��ng)��(f��)�ϲ���(CFRP)����ߏ�(qi��ng)�ȡ����ܶ��̓�(y��u)�������g�����_(k��i)ʼ�ڴ���Ļ���Y(ji��)��(g��u)�ͳ��p���������Ѝ�¶�^�ǣ���Q�˂��y(t��ng)���ٲ����������(w��n)�}�c����ؓ(f��)��(d��n)��ͬ�r(sh��)����׃����(PCM)���������T(m��n)��ǻ�w��Ļ����о�ӣ���ͬ�齨��������һ������(hu��)���������¡����܉��(d��ng)�B(t��i)�{(di��o)��(ji��)�҃�(n��i)��h(hu��n)����������ȣ��������҃�(n��i)�����m�ȡ�

����2�����ܻ�����ϵ�y(t��ng)����

������(d��ng)ǰ�������T(m��n)��ϵ�y(t��ng)��ȫ�漯�ɸ߾��ȭh(hu��n)����������У��܉�?q��)��r(sh��)��ͬ���O(ji��n)�y(c��)�҃�(n��i)��Ĝضȡ���ȡ�PM2.5��CO2��ȡ����Տ�(qi��ng)�ȼ�����ˮƽ��ʮ���(xi��ng)�h(hu��n)��ָ��(bi��o)�������ڏ�(qi��ng)��ı���߅��Ӌ(j��)���c�ƶ�AI��ģ�ͣ�ϵ�y(t��ng)���پ����ں�(ji��n)�εġ��Б�(y��ng)-����(y��ng)��ģʽ�����Ǿ߂��ˡ��A(y��)�y(c��)-��(y��u)���������m��(y��ng)������

�����ڿ��Ʒ�ʽ�ϣ��Z(y��)�����ơ��֙C(j��)APP�h(yu��n)�̲����ѳɞ��(bi��o)�䣬����Ҫ���ǣ����������T(m��n)��Ļ��ϵ�y(t��ng)���ь�(sh��)�F(xi��n)���cȫ���������B(t��i)����ȟo(w��)�л�(li��n)��ͨ�^(gu��)�y(t��ng)һ��IoTƽ�_(t��i)���T(m��n)�����_(k��i)���c�P(gu��n)�]�����(y��ng)�����~�l�����(y��ng)�������ИI(y��)��ٿ��ṩ�����������܉��c���{(di��o)�����L(f��ng)����ů������������ϵ�y(t��ng)�o(w��)�p�f(xi��)ͬ����ͬ��(g��u)���S�����ǻ������(ch��ng)�����@�N���O(sh��)�䡢���(ch��ng)�����ǻ�(li��n)��(d��ng)�����Ñ�(l��i)��ǰ��δ�еı���c���m��

������(du��)��Ļ���I(l��ng)�����ܻ�����ϵ�y(t��ng)ͬ�ӌ�(sh��)�F(xi��n)�˿�Խʽ�l(f��)չ��������Ļ���е�����M�������׃ɫ�����c�������(y��ng)ϵ�y(t��ng)�������ܿ���ϵ�y(t��ng)�Ľy(t��ng)һ�{(di��o)���£���(g��u)���˸�Ч�Ľ�����Դ�����Ԫ��

����ϵ�y(t��ng)�܉����(j��)̫�(y��ng)ݗ���Ƕȡ���(qi��ng)���Լ�������(n��i)�����������(d��ng)�B(t��i)�{(di��o)��(ji��)�����������c���(y��ng)���ĽǶȣ����������Ȼ�ɹⲢ�p������ؓ(f��)����ͬ�r(sh��)��(y��u)������l(f��)�Ч�ʣ�ʹĻ���Ćμ�����Դ�������D(zhu��n)׃?y��u)���Դ�����a(ch��n)���c�{(di��o)���ߣ��齨���ľGɫ��̼�\(y��n)���ṩ��(ji��n)��(sh��)֧�Ρ�

����3����(sh��)�\�����g(sh��)����(sh��)�F(xi��n)����Ҋ(ji��n)�����á�����̓�M���С�

�������y(t��ng)���O(sh��)Ӌ(j��)ģʽ��ه�ڶ��S�D���͌�(sh��)�wģ�ͣ���ͨ�ɱ������ķ������F(xi��n)�ڣ�Ļ�����̎���̓�M���g�И�(g��u)������������Ϣ���������ܡ��ɱ���(sh��)��(j��)��ȫϢ��(sh��)�\��ģ�͡�

��������ʽ�w�(y��n)�c�Q�ߣ�����ģ�M�c��(y��u)���������w�F(xi��n)���O(sh��)Ӌ(j��)�A�Σ����̎��������Ô�(sh��)�ֻ����ߌ�(du��)Ļ�����L(f��ng)��׃�����Ṥ���ܡ��W(xu��)���F(xi��n)�M(j��n)�о���(zh��n)ģ�M��ͨ�^(gu��)�o(w��)��(sh��)�ε�̓�M�y(c��)ԇ�c����(sh��)��(y��u)�����_����K�����������������܉�������(y��ng)��(du��)���N�O������(zh��n)����(sh��)�F(xi��n)�ˏġ���(j��ng)�(y��n)�O(sh��)Ӌ(j��)��������(sh��)��(j��)�(q��)��(d��ng)�O(sh��)Ӌ(j��)�����D(zhu��n)׃��

����4�� ���ܽ��켼�g(sh��)�c�������a(ch��n)��(y��ng)��

����Ч���c���ȵ��p�ظ���������ˣ������I(y��)4.0���������������ġ��߶��Ԅ�(d��ng)�������ܹ��S��������a(ch��n)���܉����(j��)BIMģ�͵Ĕ�(sh��)��(j��)���Ԅ�(d��ng)��ɏ��Ͳ��и����b�䵽������Ƭ��ȫ�^(gu��)�̡�

�����C(j��)�����ֱ۵ľ���(zh��n)���I(y��)�����ӹ��`���������(j��)���_���ˏ�(f��)�s����Ļ��������ƴ�ӡ����ܽ��켼�g(sh��)�đ�(y��ng)�È�(ch��ng)�����������ʩ���F(xi��n)��(ch��ng)����(sh��)�ֻ�ͬ�Ӱl(f��)�]���P(gu��n)�I���á�

����ͬ�r(sh��)���������a(ch��n)��(y��ng)�õ�ȫ����������ȫ���̔�(sh��)�ֻ��c�Ԅ�(d��ng)������(j��)���^(gu��)�̡������a(ch��n)�ˣ���I(y��)ͨ�^(gu��)��(g��u)����(sh��)�ֻ���������ƽ�_(t��i)����(sh��)�F(xi��n)�ˏ�ԭ�������(k��)������Ʒ����(k��)��ȫ���̟o(w��)�˸��A(y��)�c��(sh��)�r(sh��)�Q�ߡ�

�������磬�쳽����(sh��)�\�����g(sh��)�cUnity3D���g(sh��)�Y(ji��)�ϣ����T(m��n)���������a(ch��n)����(g��u)��̓�Mģ�ͣ���(sh��)�F(xi��n)���a(ch��n)�^(gu��)�̵Č�(sh��)�r(sh��)�O(ji��n)���c��ҕ����߀��ͨ�^(gu��)�A(y��)�y(c��)�ԾS�o(h��)ģ�K��ǰ�A(y��)���O(sh��)����ϣ�����ͣ�C(j��)�L(f��ng)�U(xi��n)�����⣬�����µĹ�ˇ��(y��u)���c���湦��֧���£��Ñ�߀������̓�M�h(hu��n)�����M(j��n)����ӆ�εġ�ԇ���a(ch��n)������(y��u)���ӹ�����(sh��)���_����(sh��)�H���a(ch��n)һ�γɹ���

�����ھ��w�a(ch��n)����(y��ng)���ϣ��н��bG��(chu��ng)�Ƽ�����˾�аl(f��)��ȫ���חl����Ļ�����ܙC(j��)�ӹ��o(w��)�˻����a(ch��n)ʾ������ͨ�^(gu��)����AVG�C(j��)���ˡ��C(j��)е�۵��O(sh��)�䣬��(sh��)�F(xi��n)�X�Ͳĵ��Ԅ�(d��ng)�������и��С��@���ȹ������a(ch��n)Ч�ʴ���������˹��ɱ�����70%���Ϻ���ˇĻ����������˾�����ܻ����a(ch��n)���tͨ�^(gu��)���S�C(j��)е�ۡ��Ԅ�(d��ng)���z�C(j��)���O(sh��)�䣬�Y(ji��)��MESϵ�y(t��ng)����(sh��)�F(xi��n)����ԪʽĻ�����Ԅ�(d��ng)���M�b�����a(ch��n)��(ji��)�Ŀs����7-10 ���/��K���ߴ羫�ȿ�����0.5mm�ԃ�(n��i)��

�������⣬����ҕ�X(ju��)���g(sh��)Ҳ���V����(y��ng)�����|(zh��)���z�y(c��)�h(hu��n)��(ji��)����AIҕ�X(ju��)�ھ��|(zh��)���z�y(c��)ϵ�y(t��ng)�������P(gu��n)�I��λ��(sh��)�r(sh��)�z�y(c��)�ӹ����ȡ��M���|(zh��)�����z�p�|(zh��)������(sh��)�F(xi��n)100%ȫ�z���_���a(ch��n)Ʒ��Ʒ�|(zh��)��

����5���Gɫ��̼���²��ϳɞ�l(f��)չ������

�����ڡ��p̼��Ŀ��(bi��o)ָ���£��Gɫ������(bi��o)��(zh��n)ȫ������(j��)���T(m��n)��Ļ�����齨���ܺĵ��P(gu��n)�I�h(hu��n)��(ji��)���九(ji��)�����܂����P(gu��n)ע�������ܳ����ܺĴ�����ղ��������yLow-E�����Ȯa(ch��n)Ʒ�V����(y��ng)�ã�����ϵ��(sh��)(Kֵ)�ձ齵��1.0W/(�O��K)���£������I(l��ng)����I(y��)�����_(d��)��0.8W/(�O��K)���ИI(y��)�¸߶ȡ�

�����������һ�w��(BIPV)���g(sh��)ȡ�ø�����ͻ�ƣ��ڻ��k�l(f��)늲��������}⁵V�������²��ό�Ļ���ġ������w���D(zhu��n)׃?y��u)顰�a(ch��n)���w�������H�ؘ�(g��u)�˽�����Դ�Y(ji��)��(g��u)�����Ƅ�(d��ng)�˾Gɫ���Įa(ch��n)�I(y��)朵�����(j��)��

�����Ї�(gu��)�T(m��n)��Ļ���ИI(y��)����(j��ng)�vһ��(ch��ng)��̵ľGɫ׃��Gɫ��̼�²��ϵđ�(y��ng)���ѳɞ��ИI(y��)�l(f��)չ�������ɡ����y(t��ng)�ĸ��ܺIJ������ڱ����߿ɳ��m(x��)�ԵĄ�(chu��ng)�²�����ȡ����Ŀǰ�����w����(qi��ng)���~�l�����w����(qi��ng)�����ИI(y��)��ٿ��ṩ���۰���(GFRPU)����һ�N������(f��)�ϲ��ϣ��{����O�͵���(d��o)��ϵ��(sh��)(�H���X�Ͻ���1/60)�̓�(y��u)�������W(xu��)���ܣ����ɞ鳬���ܺĽ��������x�������H��(sh��)�F(xi��n)�ˡ�ȫ������Ч����������ͽ����\(y��n)�I(y��ng)�ܺģ������a(ch��n)�^(gu��)�̵�̼�ŷ�Ҳ�h(yu��n)���ڂ��y(t��ng)���ٲ��ϣ��ҏU�Ͽɻ��������ã���������ȫ�������ڵ�̼���